Jakie będą ceny zbóż w 2017? Ceny aktualne i prognozy

Gospodarstwa nastawione na produkcję zbóż cieszą się z łagodnego przebiegu zimy. Czy słusznie? O tym, jak będzie wyglądać rynek zbóż, w tym w szczególności ceny, dla agroFaktu mówią eksperci.

Mgr inż. Wiesław Łopaciuk, IERiGŻ.

– Na krajowym rynku zbóż, jak na razie, wszystko rozwija się dobrze – mówi mgr inż. Wiesław Łopaciuk z Zakładu Badań Rynkowych Instytutu Ekonomiki Rolnictwa i Gospodarki Żywnościowej (IERiGŻ- PIB). – Z powodu niewielkich rozmiarów strat zimowych prognozy cen zbóż w 2017 mogą kształtować się optymistycznie. Straty są na poziomie średniej wieloletniej, czyli w normie. Poprawiło się uwilgotnienie ziemi w porównaniu do analogicznego poprzedniego okresu, dzięki okrywie śnieżnej i opadom – dodaje.

Spis treści

Większe zbiory w Polsce

Dr Wojciech Olejniczak, Alior Bank.

– W 2016 r. w Polsce zbiory szacuje się na 30,1 mln t, tj. o 8% więcej niż w 2015 r. – mówi dr Wojciech Olejniczak, dyrektor Działu Biznesu Agro Alior Bank. – Wzrost wynikał z wyższych plonów i większego areału uprawy. W porównaniu z 2015 r. wzrosła produkcja większości zbóż, w tym najbardziej mieszanek zbożowych i żyta. Produkcja pszenicy i pszenżyta spadła. Taka sytuacja odbije się na cenach zbóż w tym roku.

– W minionym roku sytuacja gospodarstw nastawionych na produkcję zbóż była relatywnie stabilna, choć znacznie mniej korzystna jak latach 2012–2014 – mówi Marta Skrzypczyk, ekspert w Departamencie Analiz Ekonomicznych, Sektorowych i Rynków Rolnych, Bank BGŻ BNP Paribas.

Marta Skrzypczyk, Bank BGŻ BNP Paribas.

Tendencja wzrostowa cen zbóż w Polsce

W grudniu 2016 r. na rynku krajowym postępował sezonowy wzrost cen zbóż zapoczątkowany w poprzednim miesiącu. W porównaniu z listopadem, ceny skupu zbóż wzrosły od kilku do kilkunastu procent. W grudniu za pszenicę płacono 639 zł/t, tj. o 3,9% więcej niż w listopadzie ubiegłego roku, za żyto 543 zł/t – o 2,4% więcej, a za jęczmień 595 zł/t – o 1,7% więcej – analizuje IERiGŻ.

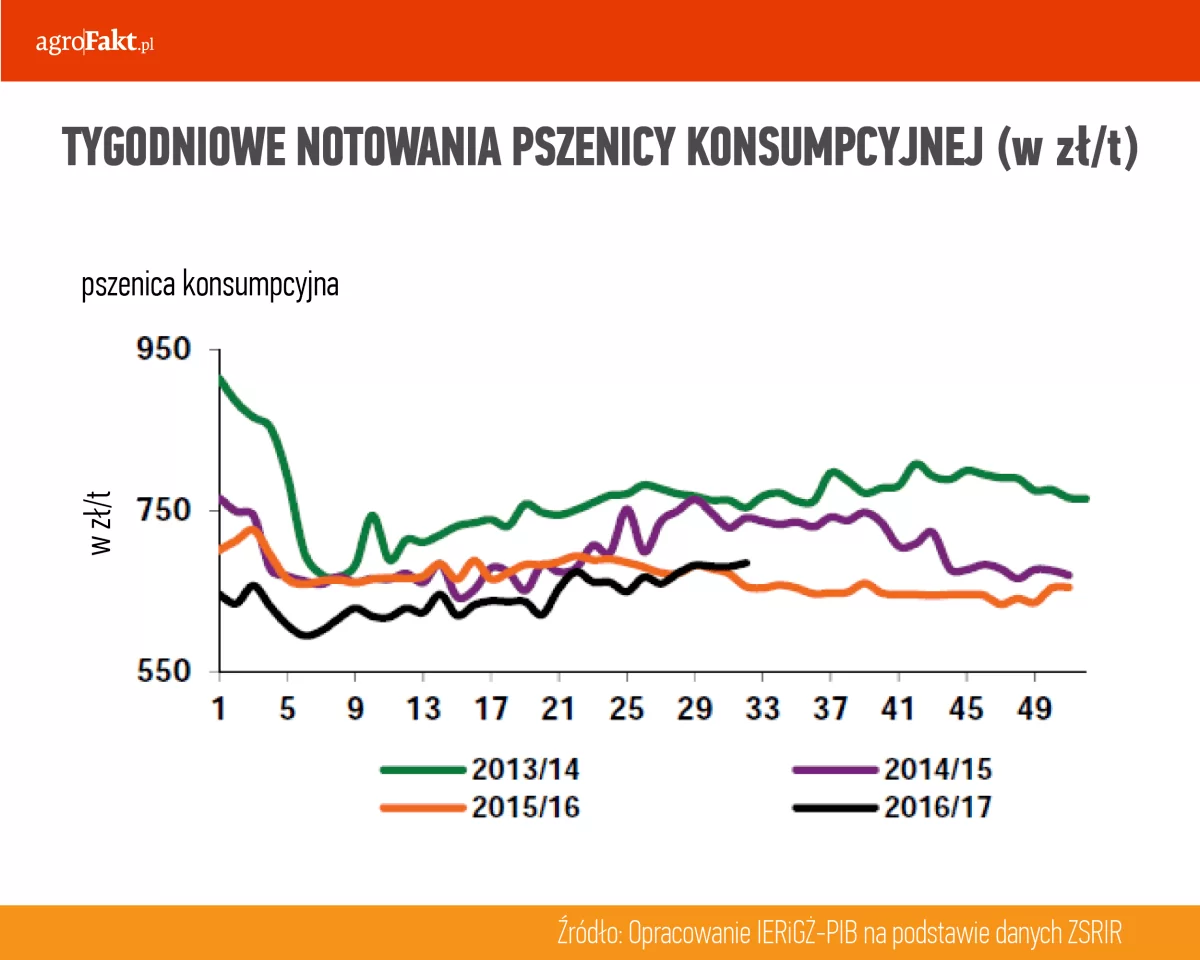

Tygodniowe notowania pszenicy konsumpcyjnej (w zł/t).

– Tendencja wzrostowa cen zbóż powinna utrzymać się w pierwszym i drugim kwartale br. – mówi Olejniczak z Alior Banku. – Szacowanie cen zbóż w drugiej połowie roku jest na tym etapie przedwczesne. Ceny zależeć będą od żniw w państwach będących głównymi producentami zbóż. Na razie nie wystąpiły czynniki losowe mogące w sposób znaczący przełożyć się na żniwa. Również w Polsce poziom wymarznięć nie odbiega od standardowego – dodaje eksport.

W grudniu 2016 r. na targowiskach cena pszenicy kształtowała się na poziomie 745 zł/t i była o 0,9% wyższa, jęczmienia 685 zł/t – o 1,0% wyższa, natomiast żyto staniało do 585 zł/t, tj. o 1,6%. Była to sytuacja zgodna z zeszłorocznymi prognozami – wynika z analiz IERiGŻ.

– Przeciętne ceny najważniejszego zboża, pszenicy konsumpcyjnej oscylowały pomiędzy 682 zł/t, a 595 zł/t na początku sierpnia – mówi Skrzypczyk z Banku BGŻ BNP Paribas. – Ogółem w całym minionym roku średnia cena ukształtowała się na poziomie 645 zł/t, tj. o 7,5% niższym niż w 2015 r. W III kwartale, po zbiorach, wynosiła średnio 624 zł/t, czyli o 8,0% mniej niż w analogicznym okresie rok wcześniej. W relacji rocznej droższe było też żyto konsumpcyjne o 1,6%, natomiast paszowe – o 0,5% oraz owies – o prawie 11%. Niemniej już w samym sezonie skupowym (III kwartał) wyższe ceny niż rok wcześniej oferowano tylko za owies i kukurydzę. Ceny skupu pozostałych zbóż były o 7–10% niższe niż rok wcześniej – analizuje ekspert.

Tygodniowe notowania pszenicy paszowej (w zł/t).

– Jeśli porównamy średnie ceny w całym 2016 r. do cen w poprzednich latach, to okaże się, że droższy był jedynie owies, zarówno konsumpcyjny, jak i paszowy. Przeciętnie jego ceny były 1% wyższe niż średnio w latach 2010–2015. Pozostałe zboża pozostawały o kilkanaście procent tańsze. Najsłabiej wypada pszenica konsumpcyjna, której ceny były o prawie 18% niższe niż w poprzedzających 6 latach, mniejsze były tylko w 2010 r. O 16–17% tańszy był jęczmień paszowy i konsumpcyjny, browarniany o 12%, zaś kukurydza paszowa o 11% – mówi ekspert z BGŻ BNP Parobas.

– W skali całego 2016 r. średnie ceny skupu pszenicy, żyta i jęczmienia były nieznacznie niższe niż przed rokiem – komentuje ekspert z Alior Banku. – Jednak pod koniec minionego roku w Polsce utrwaliła się wzrostowa tendencja cen skupu. W porównaniu do listopada wzrosły ceny wszystkich gatunków zbóż. Również początek 2017 r. upłynął pod znakiem utrwalenia się tendencji wzrostowej – dodaje.

– Aktualne ceny zbóż w kraju nie zależą od tego, ile zbierzemy, ale od sytuacji zbożowej w Europie i na świecie – komentuje ekspert z IERiGŻ. – Jeśli będą się sprawdzały dotychczasowe przewidywania, to rynki powinny być stabilne, a ceny na poziomie zbliżonym do ubiegłorocznych. Czyli, można powiedzieć, na stosunkowo niskim poziomie – dodaje.

Tygodniowe notowania żyta paszowego (w zł/t).

W skupie więcej zbóż podstawowych

W okresie pierwszych 6 miesięcy sezonu 2016/2017, od lipca do grudnia 2016 r., do skupu trafiło 5,3 mln t zbóż podstawowych, tj. o 1,8% więcej niż w analogicznym okresie poprzedniego sezonu. Skupiono 3,8 mln t pszenicy (3,5 mln t w porównywalnym okresie poprzedniego sezonu), 393 tys. t żyta (443 tys. t), a także 1,5 mln t kukurydzy (1,1 mln t) – szacuje IERiGŻ.

– Zmiany cen skupu były i nadal są związane z wysoką podażą zbóż na rynku światowym. Prognozy cen zbóż w 2017 pozostaną z nią mocno związane – zaznacza Marta Skrzypczyk.

Tygodniowe notowania jęczmienia paszowego (w zł/t).

Mniejszy eksport zbóż i przetworów zbożowych

W listopadzie 2016 r. z Polski wyeksportowano 580 tys. t ziarna zbóż, wobec 351 tys. t w listopadzie 2015 r., w tym: 288 tys. t pszenicy, 47 tys. t żyta i 1 tys. t jęczmienia – podaje IERiGŻ.

– W porównaniu z poprzednim miesiącem eksport zbóż zmalał o 15,4%. W listopadzie, w porównaniu z październikiem 2016 r. zmniejszył się także eksport większości produktów przerobu zbóż. Obroty spadły również po stronie importu – komentuje Wiesław Łopaciuk.

Większy import zbóż

Polski import ziarna wyniósł w grudniu 2016 r. 123 tys. t. W porównaniu z listopadem 2015 r. był mniejszy o 10,1%. W stosunku do poprzedniego miesiąca przywóz zbóż był mniejszy o 6,6%.

W grudniu 2016 r., w porównaniu z grudniem 2015 r., ceny mąki poznańskiej na poziomie zbytu były o blisko 7% niższe. Nieznacznie potaniał też chleb mieszany o 0,5%.

Niższe ceny mąki, chleba mieszanego – wyższe kaszy i chleba razowego

W grudniu 2016 r., w porównaniu z grudniem 2015 r., ceny mąki poznańskiej na poziomie zbytu były o blisko 7% niższe. Nieznacznie potaniał też chleb mieszany o 0,5%. Natomiast kasza jęczmienna zdrożała o 7,2%, a chleb razowy o 1,0%. Jednocześnie ceny detaliczne wszystkich produktów, z wyjątkiem chleba mieszanego, były o 1–2% wyższe niż rok wcześniej.

Niski poziom cen surowców paszowych i mieszanek przemysłowych

Poziom światowych zapasów zbóż osiągnął po żniwach 2016/2017 wartości rekordowe!

– Bardzo dobre światowe zbiory zbóż i oleistych, w tym soi, utrzymują ceny surowców paszowych oraz mieszanek przemysłowych na niskim poziomie – mówi Łopaciuk z IERiGŻ. – W grudniu ubiegłego roku spadkowa tendencja mieszanek paszowych była kontynuowana, aczkolwiek nieznacznie podrożały pasze dla trzody chlewnej – dodaje ekspert.

Rekordowe zbiory i zapasy zbóż na świecie

Zbiory zbóż w 2016 r. osiągnęły rekordowe 2,084 mld t, wobec 2,005 mld t w poprzednim sezonie – według styczniowych szacunków ministerstwa rolnictwa USA (USDA).

– Poziom światowych zapasów zbóż osiągnął po żniwach 2016/2017 wartości rekordowe – komentuje dr Olejniczak z Alior Banku.

Dzięki rekordowym zapasom początkowym, podaż całkowita w sezonie 2016/2017, w porównaniu z poprzednim sezonem, zwiększyła się o 4,1% do 2,559 mld t. Zużycie prognozowane jest na poziomie o 3,9% wyższym niż w poprzednim sezonie, a stan zapasów końcowych osiągnie nienotowany wcześniej poziom 507 mln t (475 mln t w poprzednim sezonie) – wynika z analiz IERiGŻ.

Jeśli porównamy średnie ceny w całym 2016 r. do cen w poprzednich latach, to okaże się, że droższy był jedynie owies, zarówno konsumpcyjny, jak i paszowy.

– Globalnie, produkcja zbóż ma być rekordowa, co z pewnością rzutuje na kształt prognoz cen zbóż w 2017 – potwierdza Marta Skrzypczyk z BGŻ Paribas. Międzynarodowa Rada Zbożowa w swoim raporcie ze stycznia 2017 r. przewiduje, że światowe zbiory w sezonie 2016/2017 sięgną 2094 mln t (bez ryżu) wobec 2004 mln t w sezonie 2015/2016, tj. wzrost o 90 mln t, czyli o 4,5% w porównaniu rok do roku (r/r). Równocześnie większe, o 21 mln t, niż rok wcześniej są zapasy początkowe zbóż w sezonie 2016/2017.

Zużycie zbóż również ma rosnąć, ale w mniejszym stopniu – według MRZ o 79 mln t, tj. 4,0%, sięgając 2062 mln t. To oznacza, że przewidywane zapasy na koniec bieżącego sezonu będą rekordowe i wyniosą 507 mln t.

Według ocen USDA areał zasiewów pszenicy ozimej w USA pod zbiory w 2017 r. wynosi jedynie 13,1 mln ha, czyli jest o 10% mniejszy niż rok wcześniej i najmniejszy od 108 lat.

Pierwsze prognozy dotyczące przyszłego sezonu są dość mieszane. Z jednej strony, według ocen USDA, areał zasiewów pszenicy ozimej w USA pod zbiory w 2017 r. wynosi jedynie 13,1 mln ha, czyli jest o 10% mniejszy niż rok wcześniej i najmniejszy od 108 lat. Z drugiej, w UE spodziewany jest wzrost produkcji tego zboża i to pomimo wystąpienia strat mrozowych w krajach Europy Środkowo-Wschodniej.

– Obecnie uczestnicy rynków terminowych oceniają, że w przyszłym sezonie ceny zbóż lekko wzrosną – mówi ekspert BGŻ BNP Paribas.

Wzrost ceny zbóż na świecie

– Ceny zbóż kształtowały się pod wpływem wielu czynników, z których najważniejsze są obawy związane z niekorzystnymi warunkami pogodowymi u głównych eksporterów – mówi Wiesław Łopaciuk z IERiGŻ. – Jego zdaniem, do wzrostu cen przyczynił się także duży popyt na międzynarodowych rynkach, a także zmiany kursów walut i aktywność funduszy inwestycyjnych.

Presja podaży utrzymuje ceny skupu zbóż na relatywnie niskim poziomie. Niemniej, słaby złoty sprzyjający eksportowi oraz niskie zbiory w UE powodują, że skala obniżek cen w Polsce była mniejsza niż na rynkach światowych.

– Indeks cen GOI, tj. Grains and Oilseeds Index, wzrósł o 3,6%, czyli do poziomu najwyższego od 5 miesięcy w porównaniu z danymi ze stycznia 2017 r. – analizuje mgr W. Łopaciuk z IERiGŻ. [Grains and Oilseeds Index to indeks dziennych notowań cen zbóż i oleistych składający się z notowań pszenicy, kukurydzy, jęczmienia, ryżu, soi, mączki sojowej i rzepaku/kanoli, za podstawę przyjmuje ceny ze stycznia 2000 r., wagi poszczególnych komponentów składowych są określane na podstawie ich średnich udziałów w handlu w okresie ostatnich 5 lat.]

– Presja podaży utrzymuje ceny skupu zbóż na relatywnie niskim poziomie. Niemniej, słaby złoty sprzyjający eksportowi oraz niskie zbiory w UE powodują, że skala obniżek cen w Polsce była mniejsza niż na rynkach światowych – komentuje Marta Skrzypczyk z BGŻ BNP Paribas. – Pierwsza połowa 2017 r. prawdopodobnie nie przyniesie większych zmian na tym rynku. Ze względu na wysoki eksport, spodziewamy się, że ceny zbóż, zwłaszcza pszenicy konsumpcyjnej, będą wyższe niż w I połowie 2016 r. Niższe z kolei w relacji rocznej mogą być ceny zbóż paszowych. W II połowie dużo będzie zależało od zbiorów, ale wysokie zapasy mogą być buforem zapobiegającym istotnym wahaniom cen – podsumowuje ekspert.