Ewolucja przemysłu nasiennego – co o niej decyduje?

Z roku na rok rośnie wartość sprzedanych nasion na rynku globalnym, jednak jak pokazują dane – większość z tych pieniędzy trafia do zaledwie kilku firm. W ostatnich latach kolejne firmy w sektorze dokonały fuzji. W drugiej częsci cyklu przedstawiamy:

- Jakie są możliwe konsekwencje koncentracji sektora nasiennego?

- Jaką drogę do stanu obecnego przebył rynek nasienny w Polsce?

Pierwsze oznaki postępującej koncentracji w sektorze hodowli roślin odnotowano 50–60 lat temu. Od tego czasu proces ten uległ przyspieszeniu. Istnieje wiele czynników wpływających na koncentrację przemysłu nasiennego. Do najważniejszych z nich należą:

- postęp w technologii modyfikacji genetycznych, rejonizacji produkcji nasiennej, uszlachetnianiu nasion czy marketingu, co wymaga wysokich nakładów;

- przyspieszenie procesu hodowli i reprodukcji odmian, pionowa integracja wszystkich działalności (badania, hodowla, nasiennictwo, obrót – od genu do nasienia) w obrębie tej samej firmy; dodatkowo krótszy cykl życia odmian;

- koncentracja na mieszańcach i GMO, które są nośnikami nie tylko „nowej genetyki”, ale też technologii nasiennej oraz marketingu; dzięki takiemu połączeniu można uzyskać wysokie ceny za nasiona;

- wcześniejsze fuzje i przejęcia w sektorze przemysłu nasiennego;

- rosnące wydatki w sektorze R&D, które nabierają charakteru globalnego;

- postępujące zróżnicowanie oferowanych produktów w obrębie firmy, na przykład nasiona, agrochemikalia, systemy informatyczne zarządzające produkcją rolną, ekologiczne preparaty mikrobiologiczne.

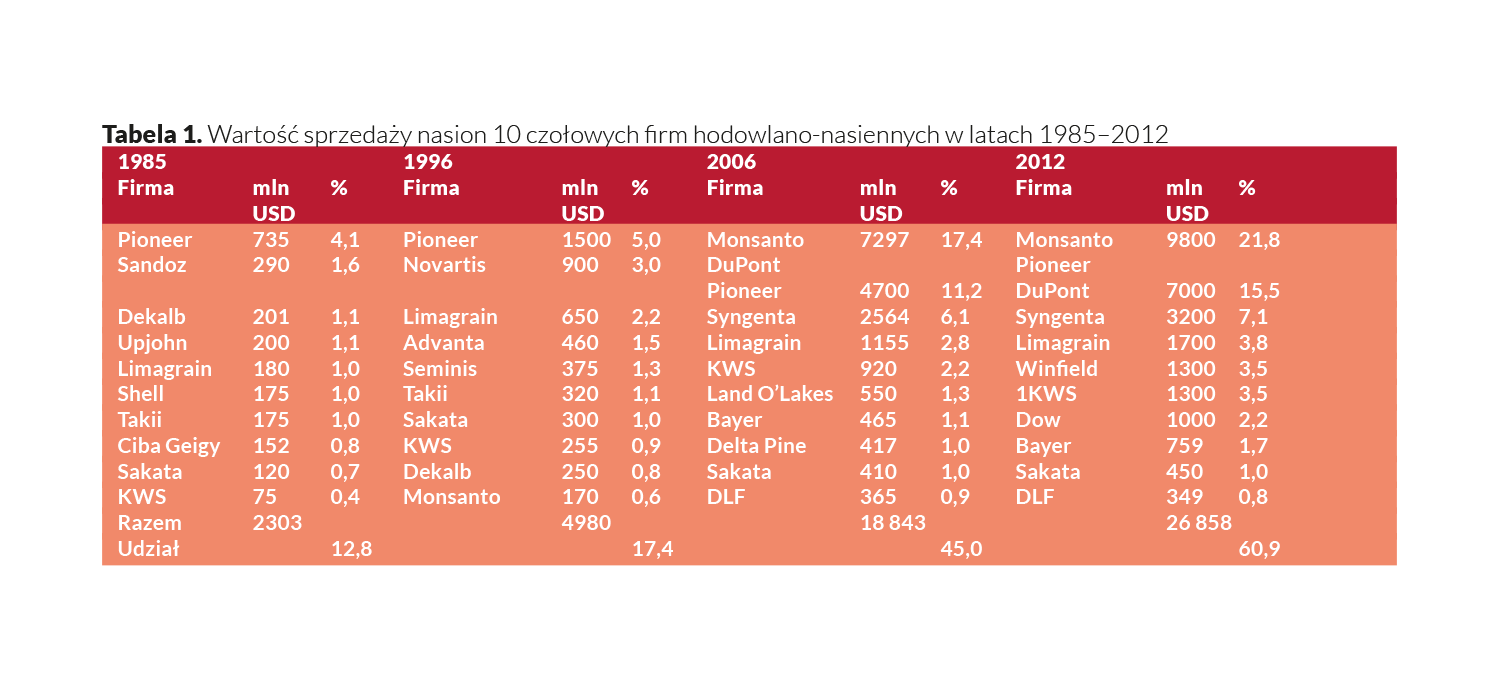

Koncentracja przemysłu nasiennego wpływa na jego postępującą monopolizację. Informacje dotyczące wzrostu wartości sprzedaży nasion czołowych światowych firm nasiennych zamieszczono w tabeli 1.

Tabela 1. Wartość sprzedaży nasion 10 czołowych firm hodowlano-nasiennych w latach 1985–2012

Spis treści

Wielomilionowa sprzedaż

Szeroko pojęty przemysł nasienny przynosi wielomilionowe dochody.

Jak wynika z zebranych w tabeli danych, wartość sprzedaży nasion firmy Monsanto w latach 1996–2006 wzrosła o 7,1 mld USD, co daje 700 mln USD rocznie. Dla porównania: firma KWS w tym samym czasie zwiększyła wartość sprzedaży o 665 mln USD, czyli o 66,5 mln USD rocznie. Liczby te wskazują na ekspansję ekonomiczną firm hodowlano-nasiennych. Jednocześnie widać, jak dobrym biznesem jest szeroko rozumiany przemysł nasienny. Nic więc dziwnego, że przy wszelkiego rodzaju koncentracji kapitałowej i organizacyjnej firm rynek nasienny traktowany jest jako najcenniejszy. Analizując wielkości sprzedaży, a szczególnie przyrost ich wartości i konfrontując je z danymi dla firm polskich, można zauważyć nie tylko rosnącą różnicę, ale też pogłębiającą się przepaść. Równocześnie można odnotować wzrost monopolizacji sektora. W 2012 roku o sprzedaży 60,6% nasion decydowało 10 czołowych firm.

Koncentracja sektora ciągle postępuje pomimo sprzeciwów amerykańskich i europejskich urzędów antymonopolowych. W 2013 roku łączna sprzedaż przez wielką szóstkę (Bayer, Dow, Monsanto, BASF, DuPont i Syngenta) nasion, agrochemikaliów i genetycznie zmodyfikowanych cech roślin sięgnęła 65 mld USD. W konsekwencji w 2013 roku firmy te kontrolowały 75% światowego rynku agrochemikaliów, 63% nasion (brand name) i wydatkowały więcej niż 75% światowych nakładów na prywatne badania w sektorze R&D.

Koncentracja wielkich firm

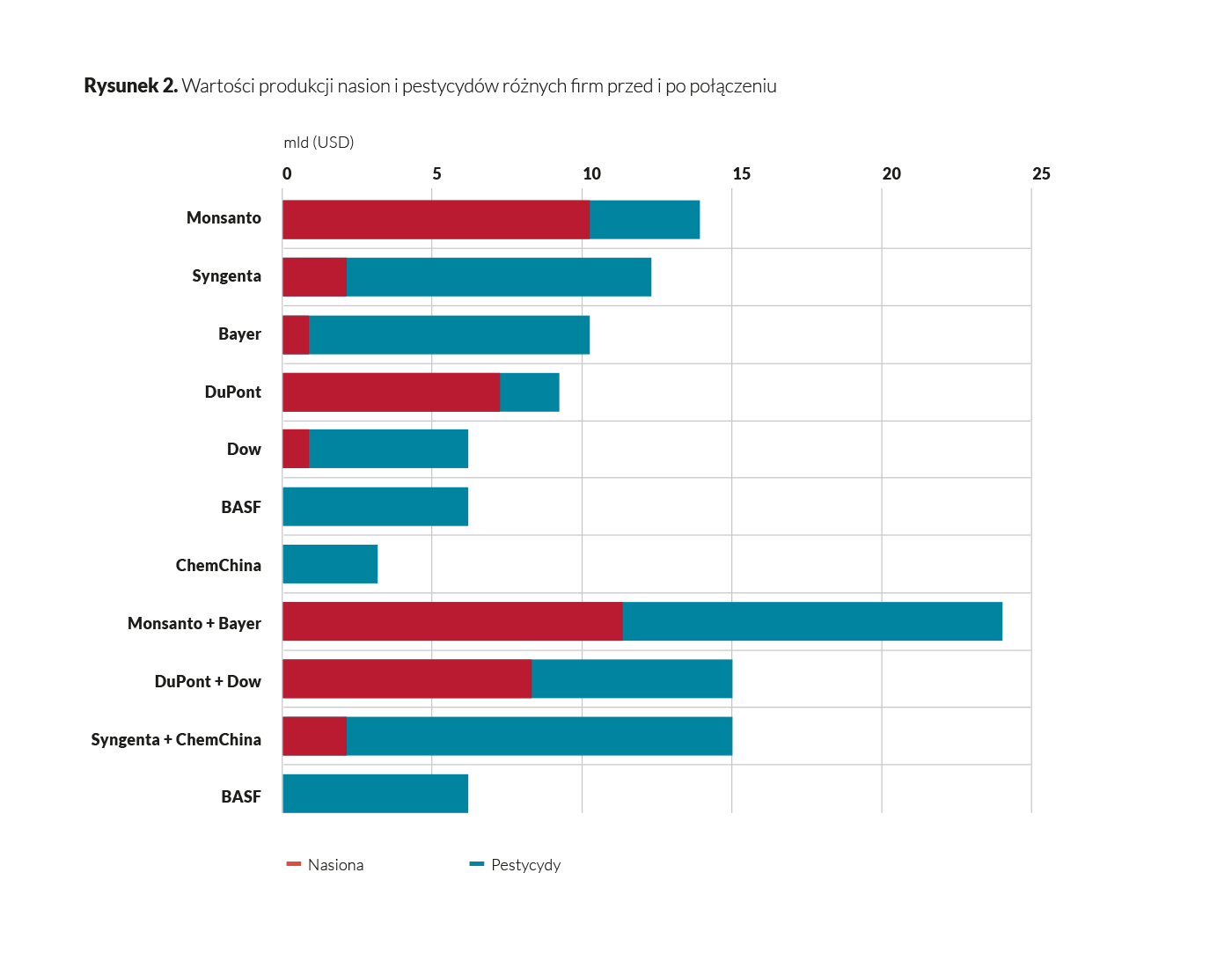

Ostatnia koncentracja doprowadziła do powstania wielkiej czwórki w miejsce wielkiej szóstki – w wyniku połączenia następujących firm: Bayer i Monsanto, Dow i DuPont,

Rysunek 2. Wartości produkcji nasion i pestycydów różnych firm przed i po połączeniu

ChemChina i Syngenta. Firma BASF pozostaje (choć pewnie do czasu) przedsiębiorstwem samodzielnym. Konsekwencją tego połączenia jest dalsze ekonomiczne wzmocnienie firm i wzrost monopolizacji sektora. Te 4 duże firmy mogą w zasadniczy sposób decydować o losach światowego sektora hodowli roślin i nasiennictwa, forsując takie rozwiązania, jakie są dla nich wygodne, na przykład wzmocnienie prawa własności intelektualnej do odmian czy przejście na amerykański system patentowy ochrony odmian. Porównanie wartości sprzedaży nasion i agrochemikalii przed i po fuzji przedstawia rysunek 2.

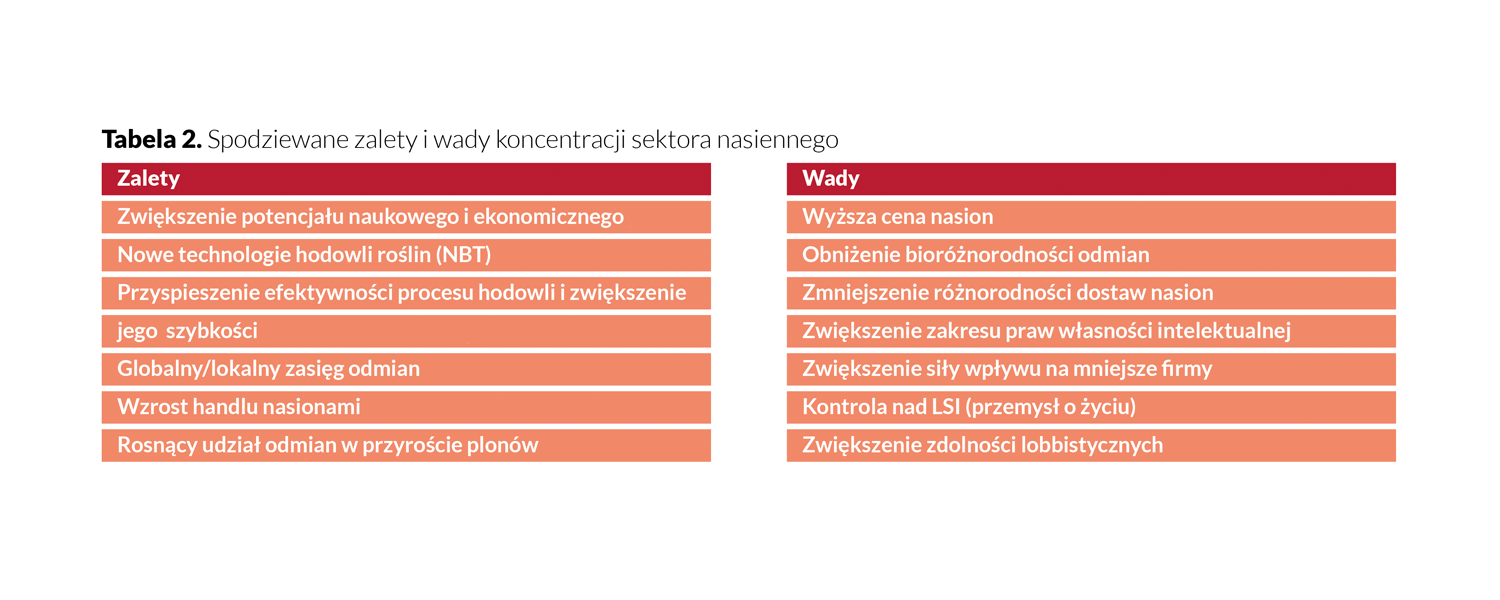

W tabeli 2 podano natomiast możliwe do przewidzenia konsekwencje zachodzącej obecnie koncentracji przemysłu o życiu. Z podanych w niej danych wynika, że największe znaczenie ma poprawa możliwości badawczych oraz hodowlanych dzięki wykorzystaniu uzyskanych wyników badań. W tym kontekście szczególną rolę odgrywają nowe techniki hodowli roślin, w praktyce nieosiągalne dla mniejszych firm hodowlanych.

Tabela 2. Spodziewane zalety i wady koncentracji sektora nasiennego

Dla rolników największe negatywne konsekwencje może mieć przewidywany wzrost cen nasion. W latach 1990–2010 w USA ceny nasion podwoiły się w stosunku do cen uzyskanych przez farmerów za produkowane surowce. Z kolei w Unii Europejskiej w latach 2000–2008 ceny materiału rozmnożeniowego wzrosły średnio o 30%. Przeprowadzone symulacje wykazały, że rezultatem ostatniej koncentracji firm na rynku nasiennym może być wzrost ceny nasion kukurydzy od 1,5 do 7,0%, soi od 1,0 do 6,5% oraz bawełny od 13,1 do 21,3%.

Artykuł jest częścią cyklu wydawniczego, dotyczącego polskiego nasiennictwa. Cykl wydawniczy powstał w oparciu o publikację „Raport Nasienny 2018 – Ewolucja rynku nasiennego w Polsce”, która była prezentowana 10 sierpnia 2018 r. podczas ogólnopolskiej konferencji nasiennej organizowanej przez Top Farms Agro sp. z o.o. producenta renomowanego kwalifikowanego materiału siewnego pod marką Top Farms Nasiona.

Zapraszamy do przeczytania pierwszego artykułu na temat przemysłu nasiennego.

Bądź na bieżąco z informacjami z rynku rolnego