Jakie są wyzwania dla rynku ziemniaka?

O wyzwaniach dla rynku ziemniaka w Polsce z Grzegorzem Rykaczewskim, analitykiem z Banku Zachodniego WBK, dla agroFaktu rozmawia Ewa Ploplis.

Spis treści

Ewa Ploplis: Jakie są najważniejsze wyzwania dla rynku ziemniaka w Polsce?

Grzegorz Rykaczewski, analityk Banku Zachodniego WBK.

Grzegorz Rykaczewski, analityk Banku Zachodniego WBK: Obecnie jednym z ważniejszych wyzwań polskiego rynku ziemniaka jest spadająca konsumpcja ziemniaków świeżych, przy zbyt wolno rosnącym popycie na przetwory ziemniaczane. Trend spadkowy w przypadku ziemniaków wynika w dużej mierze z globalizacji preferencji żywieniowych konsumentów.

W Polsce nadal spożycie jest na wysokim poziomie, w porównaniu z krajami „starej piętnastki”. Można się spodziewać, że spadek będzie kontynuowany. Poza konsumpcją istotnymi problemami pozostają: rozdrobnienie produkcji oraz ograniczenia w eksporcie świeżych ziemniaków, co jest szczególnie odczuwalne po tegorocznych zbiorach.

W swoim wystąpieniu na II Forum Ziemniaczanym mówił Pan o tym, że rośnie skup ziemniaków w Polsce. Jak przedstawia się sytuacja w skupie ziemniaków: jadalnych, przemysłowych i wczesnych?

Na przestrzeni ostatnich 7 lat rósł skup przemysłowy ziemniaków. W sezonie 2014/2015 wolumen skupu był o 46% wyższy niż w sezonie 2009/2010. Co istotne, wzrostowi skupu towarzyszą zmiany w jego strukturze. W ciągu 7 sezonów zanotowano spadek ziemniaków późnych jadalnych o 10 punktów procentowych. Rósł za to udział ziemniaków wczesnych. W sezonie 2009/2010 wynosił 6%, zaś w sezonie 2014/2015 już 15%. Na relatywnie stabilnym poziomie kształtuje się udział ziemniaków kierowanych do przemysłu.

Skup ziemniaków w sezonach od 2009/2010 do 2015/2016 z podziałem na ziemniaki wczesne, jadalne, sadzeniaki i ziemniaki przemysłowe.

Jak obecnie wygląda spożycie ziemniaków nieprzetworzonych i przetworów ziemniaczanych w naszym kraju?

Z danych IERiGŻ wynika, że w sezonie 2014/2015 bilansowe spożycie ziemniaków świeżych na 1 mieszkańca wynosiło 84 kg, czyli o prawie 40 kg mniej niż 15 lat wcześniej. Rośnie spożycie przetworów ziemniaczanych, jednak wzrost jest znacznie niższy niż spadek po stronie ziemniaków świeżych.

W opisywanym okresie wyniósł jedynie 4,5 kg/mieszkańca w ekwiwalencie ziemniaka. W rezultacie notowany jest systematyczny spadek bilansowego spożycia ziemniaków ogółem.

Spożycie bilansowe ziemniaków w sezonach od 2001/2002 do 2014/2015 z podziałem na ziemniaki przetworzone i nieprzetworzone.

Czy można spodziewać się zmiany tej niekorzystnej dla producentów tendencji?

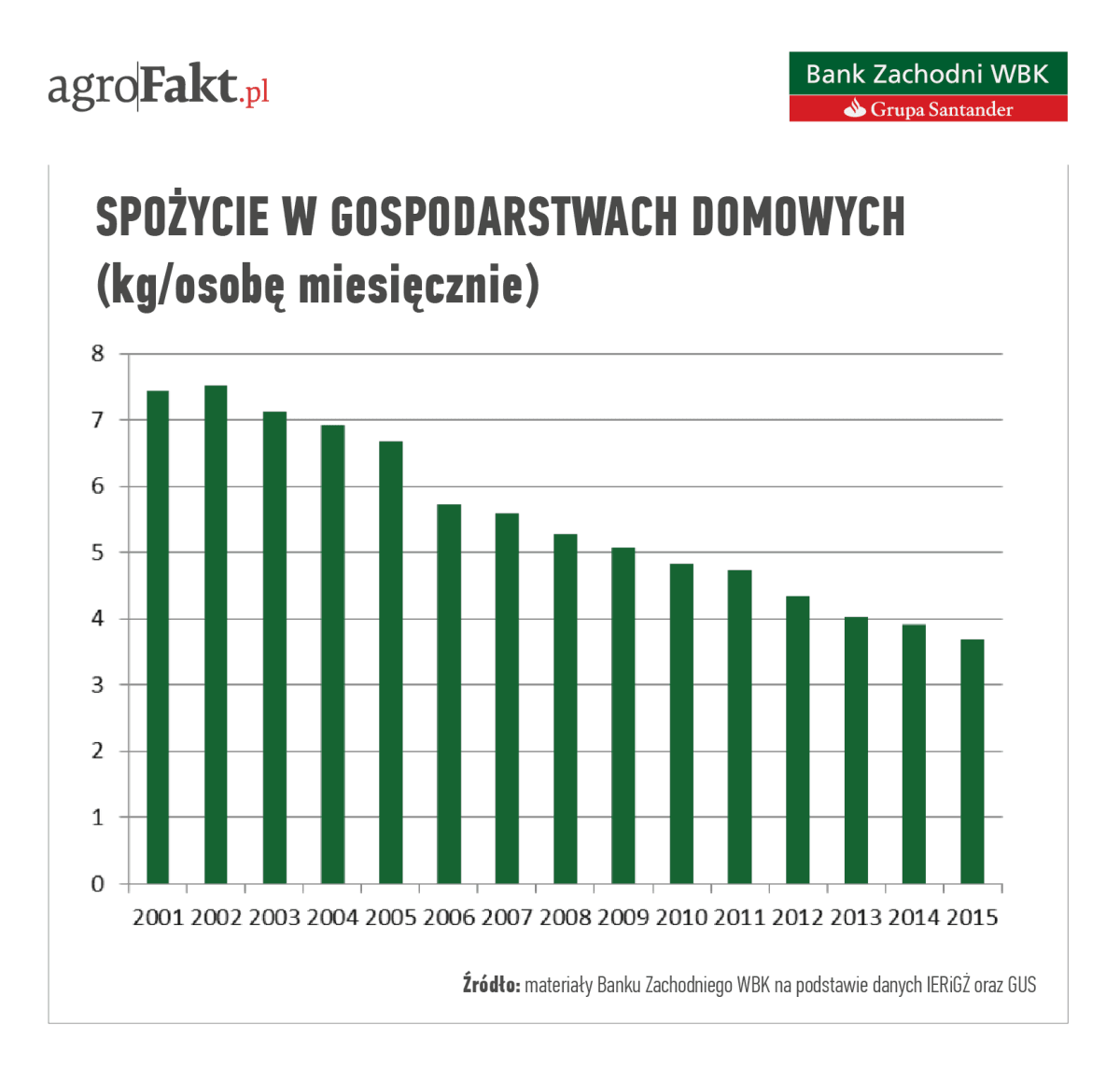

Z danych GUS wynika, że spożycie ziemniaków w gospodarstwach domowych w 2015 r. wyniosło 3,69 kg/osobę i było o 5,9% niższe niż rok wcześniej. Konsumpcja spadła we wszystkich grupach społeczno-zawodowych. W ciągu ostatnich 15 lat konsumpcja spadała średnio o 4,58% w roku. Oczekujemy, że w sezonie 2016/2017 dynamika spadku wyhamuje, ale konsumpcja w kraju pozostanie na niskim poziomie.

Spożycie ziemniaków w gospodarstwach domowych w latach 2001-2015 (pokazanie tendencji spadkowej).

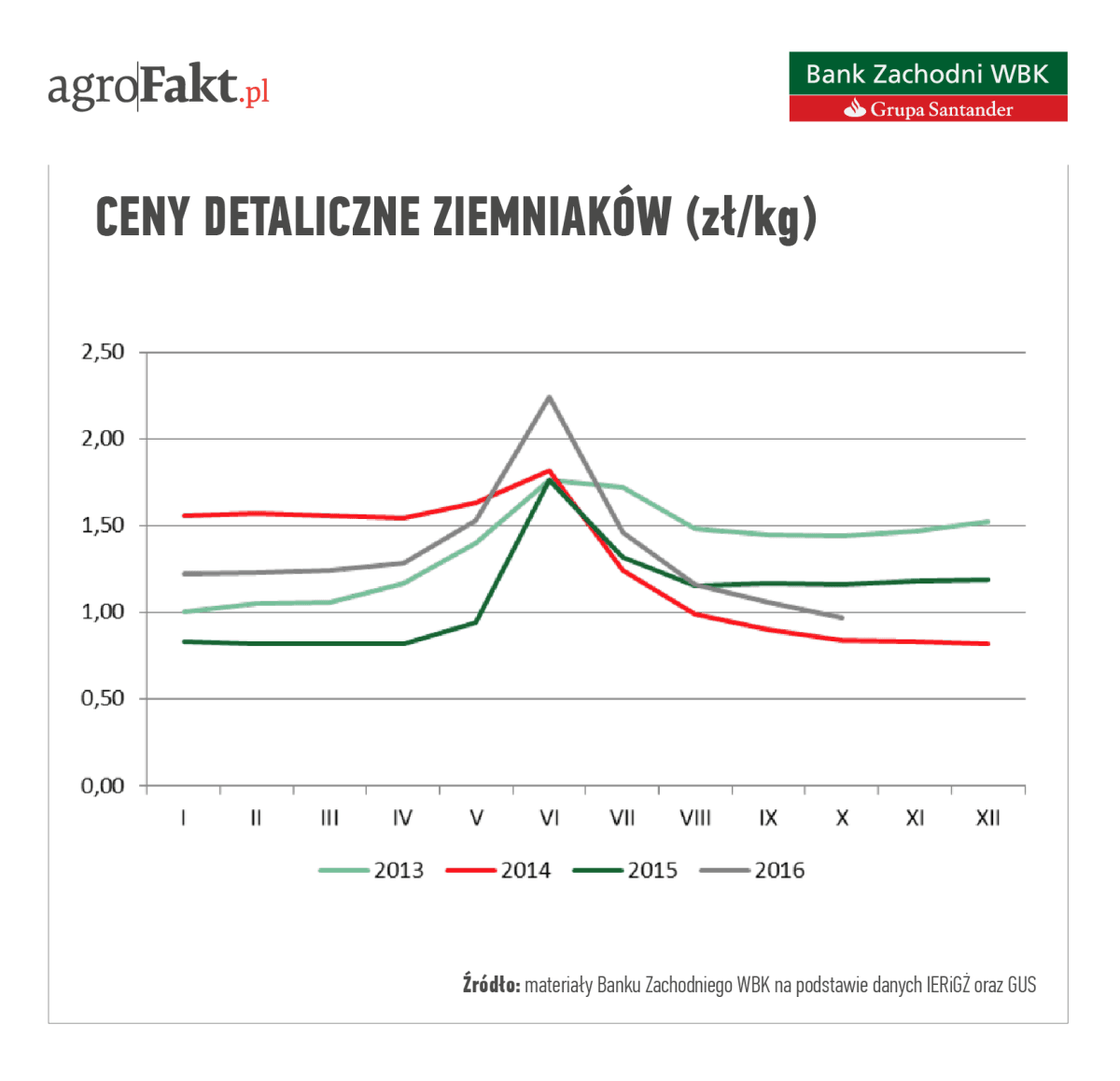

W bieżącym roku ceny ziemniaków są na bardzo niskim poziomie. Czy należy spodziewać się tu zmiany czy raczej już pozostaną na niskim poziomie w sezonie 2016/2017?

Średnia cena detaliczna kilograma ziemniaków w październiku spadła do poziomu 0,97 zł/kg. Oznacza to spadek o 16% w relacji rocznej. Cena w październiku była też o 33% niższa niż jeszcze w lipcu. Z uwagi na znaczny wzrost krajowej produkcji ziemniaków, ceny w sezonie 2016/2017 mogą pozostać na niskim poziomie.

Ceny detaliczne ziemniaków w latach 2013-2016.

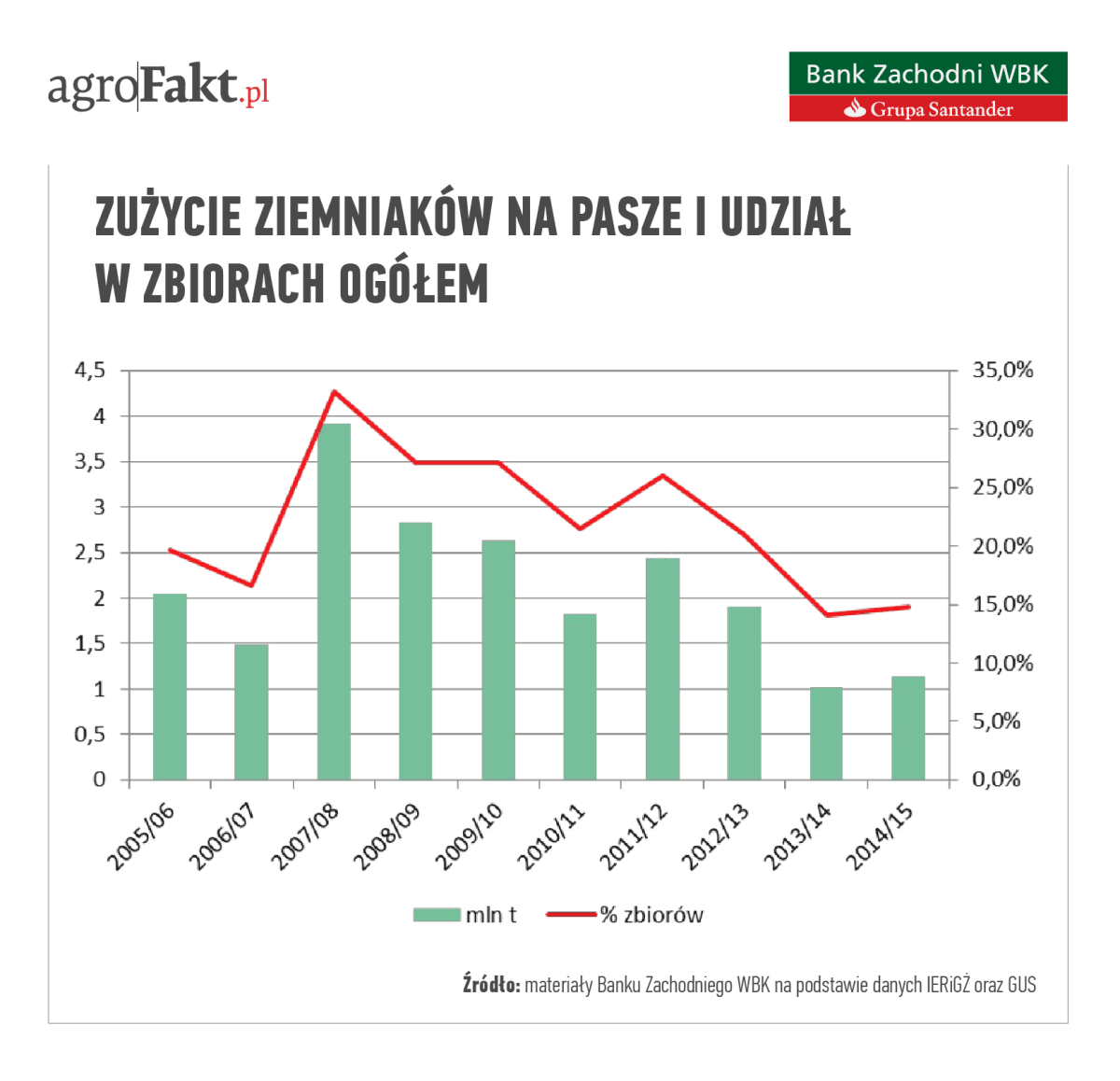

Zmniejsza się również znaczenie ziemniaków w żywieniu trzody chlewnej. Czy można oczekiwać, że będzie to trwałe zjawisko?

W sezonie 2005/2006 zużycie na pasze wynosiło ponad 2 mln t. W sezonie 2014/2015 zmniejszyło się o 44%, do poziomu 1,1 mln t. Jest to związane ze spadkiem znaczenia ziemniaków w żywieniu trzody chlewnej. Wprawdzie krajowa produkcja żywca spada od wielu lat, jednak nie tłumaczy to tak silnego spadku zużycia ziemniaków. Należy zwrócić uwagę, że zmienił się zasadniczo sposób żywienia trzody. W rezultacie zużycie ziemniaków na pasze dla trzody zmalało z 1,5 mln t w sezonie 2005/2006 do 0,5 mln t w sezonie 2014/2015.

Zużycie ziemniaków na pasze i udział w zbiorach ogółem w sezonach od 2005/2006 do 2014/2015.

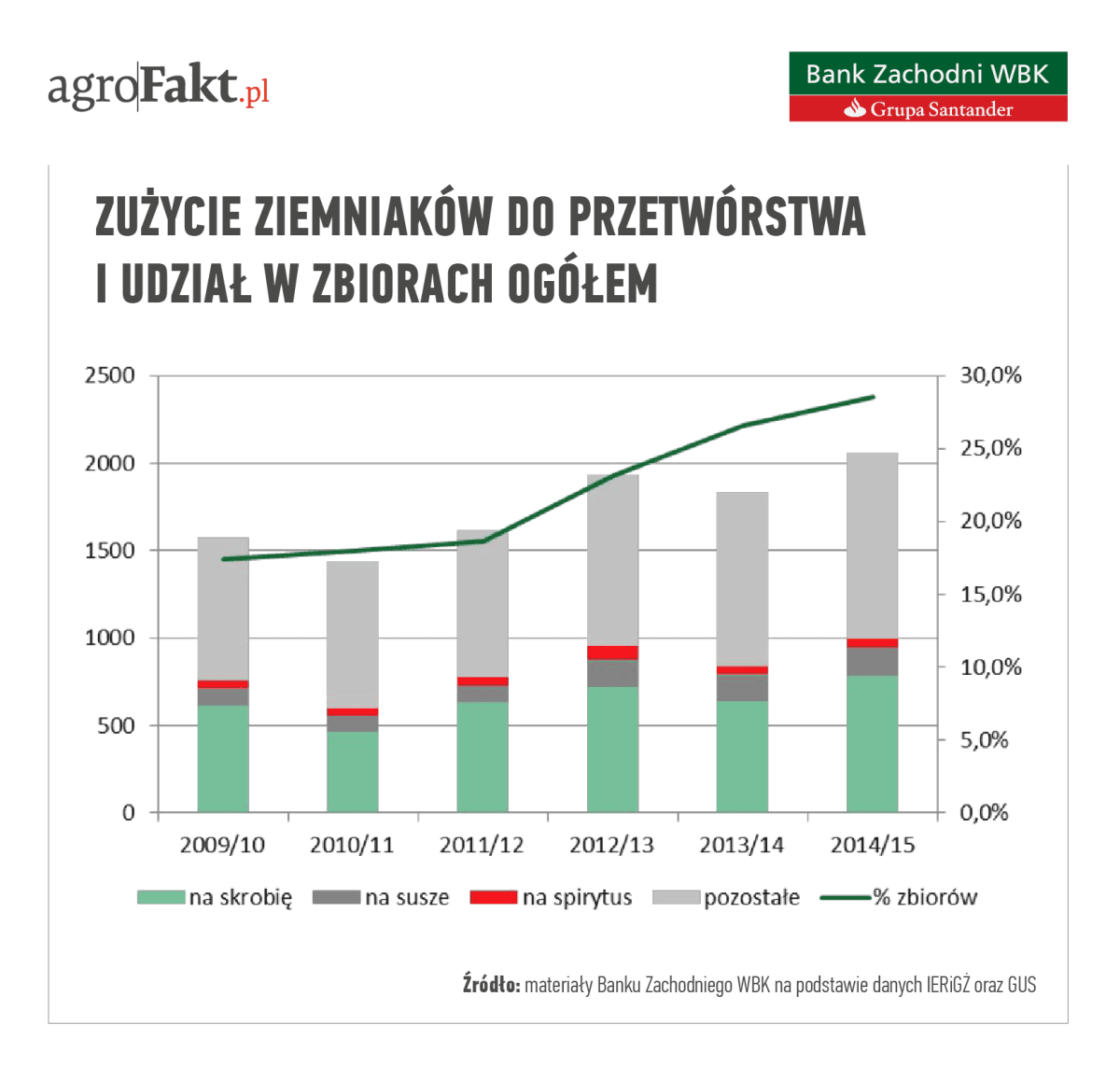

Podczas Forum mówił Pan o rosnącej roli przetwórstwa ziemniaków. Czy w tym segmencie można spodziewać się wzrostu produkcji w najbliższych latach?

Rośnie udział zużycia ziemniaków do przetwórstwa w zagospodarowaniu zbiorów. W sezonie 2014/2015 wynosił już 28,5%. Warto przypomnieć, że od sezonu 2012/2013 przestało obowiązywać kwotowanie produkcji skrobi.

W kolejnym roku gospodarczym przemysłowy przerób ziemniaków na skrobię wyniósł 780 tys. t i był o 24% większy niż przed zniesieniem kwotowania. Rósł też przerób ziemniaków na frytki i chipsy. W analizowanym okresie średnioroczna stopa wzrostu wyniosła 4,53%. Polska po stronie rolnictwa, jak i przetwórstwa posiada duży potencjał do produkcji surowca na frytki i chipsy. Biorąc pod uwagę popyt na rynkach zagranicznych, spodziewamy się w najbliższych latach dalszego rozwoju tego segmentu produkcji.

Zużycie ziemniaków do przetwórstwa i udział w zbiorach ogółem w sezonach od 2009/2010 do 2014/2015.

Wszyscy uczestnicy Forum podkreślali, że szansą na polepszenie sytuacji na rynku ziemniaka jest wzrost eksportu. Dużo mówiono o ograniczeniach w eksporcie. Pan natomiast w swoim wystąpieniu optymistycznie zwrócił uwagę na wzrost polskiego eksportu ziemniaków przetworzonych. Czy oznacza to, że rozwój przetwórstwa ziemniaka na eksport jest dobrym kierunkiem dla branży ziemniaczanej?

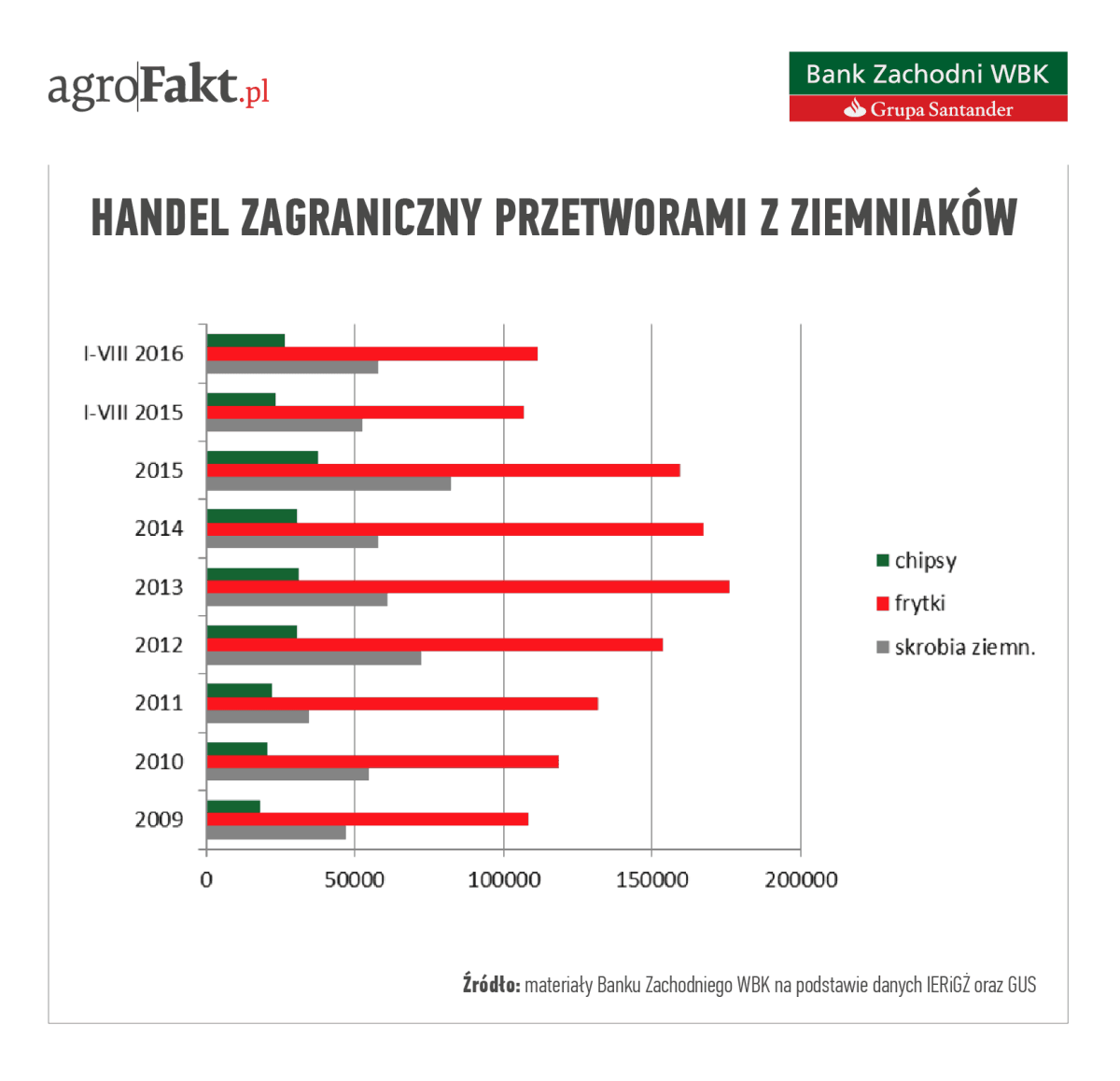

W latach 2009–2015 eksport produktów przetwórstwa rósł w wysokim tempie. W 2015 r. sprzedaż zagraniczna skrobi była wyższa o 75% niż jeszcze w 2009. W przypadku frytek wzrost wyniósł 47%, a chipsów 107%. Po 8 miesiącach bieżącego roku eksport skrobi jest wyższy o 11%, frytek o 4% a chipsów o 13%.

Najbardziej istotnymi rynkami pozostają: Unia Europejska oraz kraje Wspólnoty Niepodległych Państw (WNP). Sprzedaż produktu przetworzonego pozwala na uzyskanie wartości dodanej w postaci wyższej marży. Widzimy potencjał do wzmacniania pozycji polskiego sektora w tym obszarze.

Handel zagraniczny przetworami z ziemniaków od 2009 r. do końca pierwszych 8 miesięcy 2016 r.

Z wypowiedzi wynika, że przetwórstwo ziemniaków ma najlepszą perspektywę rozwoju zarówno, jeśli chodzi o produkcję krajową, jak i eksport.

W skrócie można tak powiedzieć.

Zobacz również:

- Ziemniaki: jak wiedza wpływa na konsumpcję?

- Rynek ziemniaków cz. 1: dobre zbiory, rekordowe plony i niskie ceny

- Rynek ziemniaków cz. 2: eksport i bakterioza hamują rozwój

Bądź na bieżąco z informacjami z rynku rolnego