Rynek rzepaku – spodziewana dobra koniunktura!

Spis treści

Wzrasta zainteresowanie uprawą rzepaku – w bieżącym roku zbiory mogą być większe nawet o 21% od ubiegłorocznych. Większy o 10–12% ma być areał upraw. Umacniają się ceny rzepaku na giełdzie, nie powinniśmy odnotować spadków. O prognozach cen rzepaku w 2017 oraz kondycji rynku rzepaku w bieżącym roku w kraju i na świecie dla Agrofaktu wypowiadają się eksperci.

Pod tegoroczne zbiory rzepak ozimy zasiano na 850-880 tysięcy hektarów pól. Jest to o 100-130 tys. ha, to jest o około 13–27%, więcej powierzchni w porównaniu z ubiegłym rokiem – wynika z szacunkowych danych Instytutu Ekonomiki Rolnictwa i Gospodarki Żywnościowej (IERiGŻ PIB) na podstawie danych z Ośrodków Doradztwa Rolniczego.

Rynek rzepaku rośnie – zbiory rzepaku mogą być dużo większe

–Wyższe ceny skupu rzepaku po ubiegłorocznych zbiorach, w III kwartale 2016 r., bardzo korzystna relacja cen rzepaku względem pszenicy oraz brak trudności ze jego zbytem, w związku z nadal rosnącym popytem na olej rzepakowy ze strony krajowego i europejskiego sektora biopaliw, to główne czynniki, które w minionym roku skłoniły producentów do podjęcia decyzji o wzroście zasiewów rzepaku ozimego pod tegoroczne zbiory – mówi dr inż. Ewa Rosiak z IERiGŻ.

dr inż. Ewa Rosiak z Instytutu Ekonomiki Rolnictwa i Gospodarki Żywnościowej

–Przy niskich stratach zimowych i wiosennych całkowity areał uprawy rzepaku ozimego i jarego łącznie w 2017 r. wyniesie 910-930 tys. ha i będzie o 80-100 tys. ha tj. o około 10–12% większy niż w 2016 r. Takie wyniki znacząco wpłyną na kształt rynku rzepaku w 2017 roku. Jeżeli plony rzepaku będą zbliżone do średnich plonów z ostatnich pięciu lat – 29,2 dt/ha, tegoroczne zbiory rzepaku wyniosą 2657–2716 tys. ton i będą o 408–467 tys. ton, czyli o 18–21% większe w porównaniu z ubiegłorocznymi – prognozuje dr E. Rosiak z IERiGŻ.

Małe zimowe straty rzepaku

W większości województw siewy rzepaku ozimego w minionym roku, w przeciwieństwie do 2015 r. odbyły się w optymalnych terminach agrotechnicznych – wynika z analiz IERiGŻ. Tylko w niektórych regionach terminy siewów były nieznacznie opóźniane, ze względu na przedłużające się żniwa zbóż lub brak odpowiedniej wilgotności gleby. Rozpoczęto je na początku drugiej dekady sierpnia, a zakończono pod koniec pierwszej dekady września. Warunki atmosferyczne jesienią na ogół sprzyjały wzrostowi i rozwojowi roślin rzepaku.

Opady we wrześniu i październiku zdecydowanie poprawiły uwilgotnienie gleby i stan plantacji rzepaku

Opady we wrześniu i październiku zdecydowanie poprawiły uwilgotnienie gleby i stan plantacji rzepaku. Pod koniec września, według ocen rzeczoznawców z ODR, rzepak zasiany w prawidłowych terminach agrotechnicznych i z zastosowaniem prawidłowej agrotechniki był w bardzo dobrej kondycji. Rośliny miały dobrze rozwinięty system korzeniowy, najczęściej posiadały w rozecie 4–6 liści. W gorszej kondycji był rzepak zasiany w terminach późniejszych, zwłaszcza na gruntach o słabszej zasobności gleby. To z pewnością wzmocni rynek rzepaku w roku 2017.

–Według ekspertów IERiGŻ poziom strat zimowych w uprawie rzepaku nie powinien w 2017 r. przekroczyć 5 proc., czyli poziomu wieloletniej średniej strat zimowych – mówi dr Wojciech Olejniczak, dyrektor Działu Agro Alior Banku.

dr Wojciech Olejniczak, dyrektor Działu Agro Alior Banku.

Mniejsza produkcja rzepaku w minionym roku

Rzepak jest jedyną rośliną oleistą produkowaną i przerabianą w Polsce na dużą skalę. Posiada 95-97% udziału w areale upraw roślin oleistych. Po wejściu Polski do Unii Europejskiej rynek rzepaku stał się najszybciej rozwijającym działem produkcji roślinnej. Udział rzepaku w krajowej powierzchni zasiewów wzrósł ponad dwukrotnie: z poniżej 4% średnio w ostatnich trzech latach przed akcesją, do ok. 9% w latach 2013-2015. Ponad dwukrotnie wzrosła też liczba gospodarstw rolnych uprawiających rzepak z 43 tys. w 2002 r. do ponad 100 tys. w 2015 r.

W ub. r. nastąpił kolejny, głęboki spadek zbiorów rzepaku w Polsce. Zbiory wyniosły 2249 tys. t i były o 452 tys. t tj. o ok. 17% mniejsze w porównaniu z 2015 r. i o 1027 tys. t, tj. o ok. 31% mniejsze w porównaniu z rekordowymi zbiorami przed dwoma laty – szacuje IERiGŻ.

Wysokie zbiory rzepaku

Mimo głębokiego spadku, zbiory rzepaku w ub. r. były relatywnie wysokie. W relacji do średnich zbiorów z ostatniego pięciolecia 2011-2015 były tylko o 227 tys. t to znaczy, że rynek rzepaku zmniejszył się o ok. 9%. O spadku zbiorów w ub. r. jak i w 2015 r. zadecydowały niekorzystne warunki pogodowe w czasie wegetacji rzepaku, które przyczyniły się do spadku areału uprawy i plonów.

Marta Skrzypczyk, ekspert analiz sektora Agro BGŻ BNP Paribas S A.

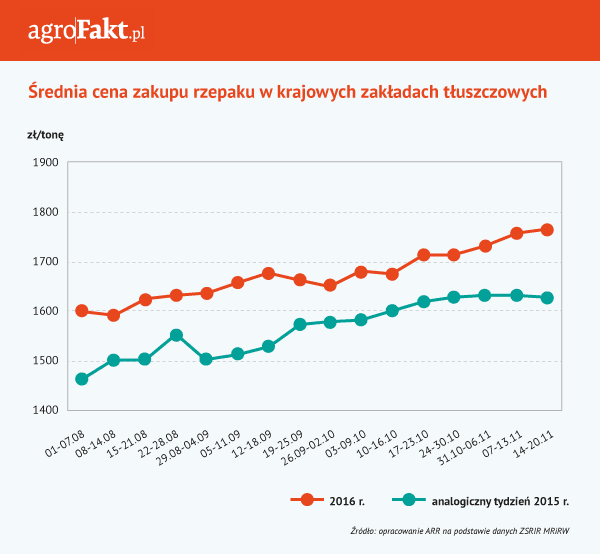

W styczniu br. przeciętna cena zakupu rzepaku była zgodna z prognozami – w kraju wynosiła 1874 zł/t tj. była o 11,3% większa w porównaniu do ub. r. i była najwyższa od czerwca 2013 r. W stosunku do lipca 2016 r. wzrost wyniósł 17,3%. W całym 2016 r. rzepak był o 9% droższy niż rok wcześniej – wynika z danych Ministerstwa Rolnictwa i Rozwoju Wsi (MRiRW).

– Relatywnie wysokim cenom rzepaku sprzyja niska podaż ziarna na rynku krajowym, ale też u innych kluczowych producentów – mówi Marta Skrzypczyk, ekspert analiz sektora Agro BGŻ BNP Paribas S A.

Średnia cena zakupu rzepaku

Podobnego zdania są analitycy z PKO BP.

–Przyczyną wyższych, w porównaniu do poprzedniego roku, cen jest napięty bilans nasion rzepaku na rynku globalnym – mówi Mariusz Dziwulski z Zespołu Analiz Sektorowych PKO BP S A.

Mariusz Dziwulski z Zespołu Analiz Sektorowych PKO BP S A

– Zasiewy rzepaku ozimego są wyższe, niż w 2016 r. Jednak ze względu na znaczący eksport rzepaku i sytuację na rynku walutowym, ceny rzepaku na rynku krajowym nie powinny spadać – mówi dr Wojciech Olejniczak z Alior Banku – Prognozy cen rzepaku zależeć będą również od zbiorów soi w Ameryce Północnej i Południowej. Prognozy będą także powiązane z sytuacją na rynku biopaliw, ponieważ większość rzepaku produkowana jest na rynek biopaliw, gdzie ma miejsce zmiana technologiczna, która długofalowo może wpłynąć na obniżenie popytu na rzepak – dodaje.

Tę opinię podzielają również analitycy z BGŻ BNP Paribas.

–W 2017 r. prognozy cen rzepaku wskazują na dalsze zwyżki cen skupu rzepaku, które mogą przeciwdziałać bardzo dobrze zapowiadające się zbiory soi w Ameryce Południowej oraz wzrost produkcji oleju palmowego w Azji – mówi Marta Skrzypczyk – W długiej perspektywie znaczenie może mieć projekt Komisji Europejskiej, która pod koniec listopada 2016 r. zaproponowała obniżenie wielkości udziału biopaliw pierwszej generacji, wytwarzanych na bazie surowców pochodzenia roślinnego, w łącznej produkcji paliw wykorzystywanych w transporcie: z 7% w 2021 r. do 3,8% w 2030 r., to jest prawie o połowę. Spotkało się to jednak z bardzo dużą krytyką ze strony branży biopaliwowej i jest duże prawdopodobieństwo, że ostateczne rozwiązania będą inne niż prognozy – komentuje analityk BGŻ BNP Paribas.

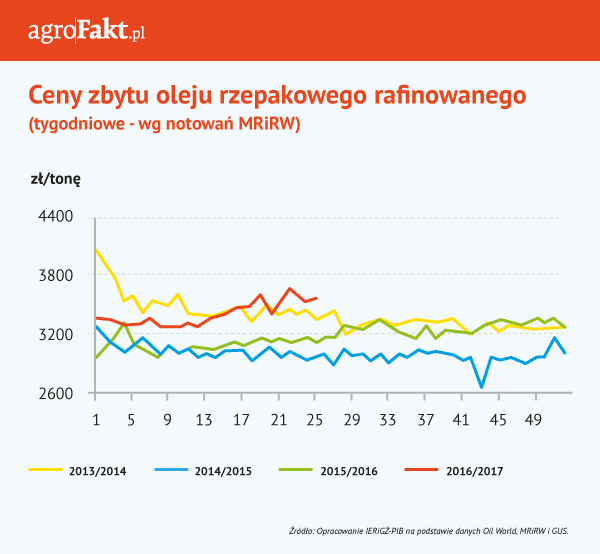

Ceny zbytu oleju rzepakowego

Spodziewany spadek produkcji rzepaku na świecie

Według prognoz cen rzepaku, sezon 2016/17 będzie już trzecim, kiedy rynek rzepaku odnotuje spadek produkcji na świecie. Zbiory mają sięgnąć 66,8 mln t, czyli będą o prawie 5% niższe niż w ubiegłym roku. Dalszej redukcji mają ulec zapasy rzepaku. Na koniec sezonu mają wynieść 5,1 mln ton i prawdopodobnie będą najniższe od 13 lat. – wynika z danych Międzynarodowej Rady Zbożowej.

–W odpowiedzi na powyższe dane, od lipca 2016 r. stopniowo umacniają się notowania cen rzepaku na giełdzie MATIF. W Polsce wzrostom cen sprzyja też osłabienie złotego względem euro oraz głębsza skala spadku zbiorów – mówi Marta Skrzypczyk, ekspert analiz sektora Agro BGŻBNP Paribas S A. Według grudniowych szacunków GUS, wyniosły one 2,2 mln t, czyli były o 20% niższe w relacji rocznej.

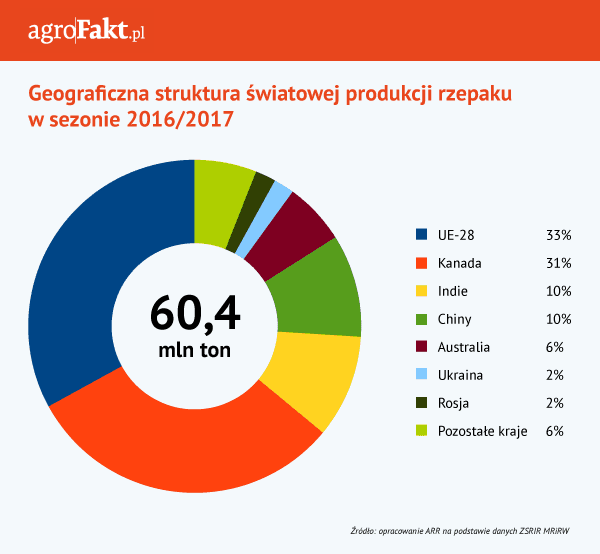

Struktura światowej produkcji rzepaku

Producenci zastanawiają się jakie będą ceny rzepaku w 2017, lecz odpowiedź na to pytanie nie jest prosta – zależy to od kilku czynników. Światowe zbiory rzepaku w sezonie 2016/17 mogą być o 3,4% niższe w stosunku rokrocznym, w tym w UE-28 o blisko 10%, a w Polsce o 20% – wynika z szacunków USDA i GUS. Globalne zapasy nasion rzepaku na koniec sezonu są szacowane na poziomie 5,3 mln t, tj. mogą być mniejsze o 21,5%.

–Silny sezonowy wzrost cen rzepaku jest wspierany wzrostem cen olejów na rynkach światowych, w tym oleju rzepakowego o 18,1% w porównaniu do poprzedniego roku wg MRiRW, a także zwiększającymi się cenami ropy – mówi Mariusz Dziwulski z Zespołu Analiz Sektorowych PKO BP S A. – Wzrost cen w drugiej połowie 2016 r. wzmacniany był również osłabieniem się euro do dolara amerykańskiego. Według prognoz cen rzepaku, w sezonie 2017/18 presja na wzrost cen może się zmniejszyć ze względu na oczekiwania wyższych zbiorów rzepaku w niektórych regionach, oraz wysoką produkcję innych surowców oleistych – dodaje.

Większa produkcja rzepaku w Unii

W świetle prognoz w 2017 r. produkcja rzepaku w UE-28, która jest największym producentem na świecie, może wynieść 21,5 mln t wobec 20,15 mln t w 2015 r. i rekordowych 24,3 mln t w 2014 r. – wynika ze styczniowych prognoz Oil World.

Powierzchnia zbiorów rzepaku w UE-28 w sezonie 2017/18 ma wynieść 6,6 mln ha

–Pozwoli to w sporym stopniu odbudować rekordowo niskie zapasy rzepaku w Unii. Czynnikiem wspierającym ceny w 2017 r. będą prawdopodobnie wyższe ceny ropy, wg Banku Światowego o 26% r/r, oraz oczekiwane umocnienie się dolara w stosunku do euro w pierwszej połowie 2017 r. według prognozy PKO BP. Te czynniki sprawiają, że prognozy cen rzepaku na 2017 są optymistyczne. – mówi Mariusz Dziwulski

Powierzchnia zbiorów rzepaku w UE-28 w sezonie 2017/18 ma wynieść 6,6 mln ha i ma być o 0,1 mln ha większa od areału zbiorów w bieżącym sezonie – wynika z ostatnich prognoz Strategie Grains (biorąc pod uwagę analizę Sparks). Zbiory podobnie są szacowane na 21,6 mln t.

Wzrost zbiorów rzepaku u czołowych unijnych producentów

Prognozy zakładają duże wzrosty produkcji rzepaku w większości krajów należących do czołowych unijnych producentów: w Niemczech o 15% do poziomu 5,32 mln t, Polsce o 23% do 2,68 mln t oraz Wielkiej Brytanii o 5% do 1,87 mln t.

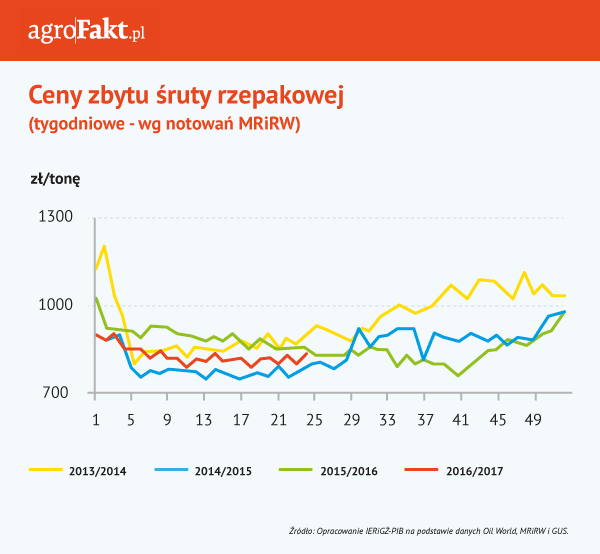

Ceny zbytu śruty rzepakowej

Prognozy Komisji Europejskiej ws. rynku rzepaku

Prognozy Komisji Europejskiej wskazują, że w najbliższych latach w Unii obserwować będziemy stopniowe przejście od rzepaku do soi – wynika z raportu Medium-Term Prospects for EU Agricultural Markets and Income 2016-2026 wydanego w grudniu 2016 r.

produkcja rzepaku nadal pozostanie kluczowa dla Unii Europejskiej

–Zmniejszać się będzie powierzchnia zasiewów rzepaku, rosnąć natomiast ma import soi. Niemniej produkcja rzepaku nadal pozostanie kluczowa dla Unii Europejskiej – mówi Marta Skrzypczyk – Według prognoz, w latach 2024-26 będzie ona wynosiła przeciętnie 19,5 mln t, czyli będzie zbliżona do zanotowanej 2016 r., choć wyraźnie o prawie 10% mniejsza niż w latach 2013-15. Oceny te wpływają również na prognozy cen rzepaku, których realizację możemy już częściowo zaobserwować – dodaje. Poprawa opłacalności produkcji rzepaku w Unii w bieżącym sezonie prawdopodobnie przełożyła się na wzrost zainteresowania jego uprawą – podsumowuje analityk BGŻBNP Paribas.

Bądź na bieżąco z informacjami z rynku rolnego