Ceny nasion a organizacja rynku nasiennego w Polsce

Rynek nasienny w Polsce funkcjonuje w nietypowym modelu. Ze względu na jego złożoność trudno opisać go skrótowo. Jednak poznanie praw, które nim rządzą pozwoli lepiej zrozumieć to, co dla wielu rolników jest najważniejsze: Jak kształtowane są ceny nasion?

Rynek nasienny w Polsce, tak jak i całość polskiej gospodarki, po przemianach ustrojowych w 1989 roku został poddany procesom urynkowienia, w związku z czym zmienił się model jego funkcjonowania. W czasach sterowanej ręcznie gospodarki socjalistycznej zamiast regulacji rynkowych administracyjnie ustanowiono model zaopatrzenia rolnictwa w materiał siewny. Dodatkowo wybudowano sieć zakładów nasiennych, które masowo miały dostarczać nasiona dla polskiego rolnictwa.Oczywiście rzutowało to na ceny nasion. Cena nasion była pochodną decyzji politycznych państwa. Miała zaspokoić potrzeby zaopatrzenia rolnictwa w postęp hodowlany, przez co mogła abstrahować od kosztów produkcji.

Użycie nasion kwalifikowanych utraciło swój masowy charakter na skutek postępującego załamania gospodarczego u schyłku PRL-u.

Centrale nasienne budowano również ze względów strategicznych – miały przechowywać zapasy nasion na wypadek wojny. Masowość używania kwalifikowanego materiału siewnego i centralne zapewnienie jego dostępności idealnie wpisywały się w model nasiennictwa tradycyjnego, czyli sieci lokalnych central nasiennych. Praktycznie w każdej gminie rolniczej istniał zakład przygotowujący nasiona do siewu. Zapewniało to wysoką jak na dzisiejsze realia wymienialność rzędu 40% w pszenicy ozimej czy 70% w jęczmieniu jarym (za: Historia Hodowli i Nasiennictwa na Ziemiach Polskich w XX wieku, pod redakcją J. Krzymuskiego).

Spis treści

Zmiany na rynku nasiennym

Użycie nasion kwalifikowanych utraciło swój masowy charakter na skutek postępującego załamania gospodarczego u schyłku PRL-u. Wraz z wprowadzeniem regulacji rynkowych po 1989 roku, urealnieniem kosztów produkcji i zmianą w podziale ról rynkowych pojawiła się możliwość ewolucji niezaawansowanego technologicznie systemu tradycyjnego w stronę rynku nowoczesnego. Rozpatrując atrybuty tradycyjnego i nowoczesnego rynku nasiennego, spróbujmy ocenić obecny stan tego rynku w Polsce.

Na uwagę zasługują następujące aspekty:

- dystrybucja nasion i rola firm handlowych,

- organizacja produkcji i stopień jej konsolidacji,

- funkcjonowanie modelu: hodowca–producent–firma handlowa (dystrybutor),

- poziom cen kwalifikowanego materiału siewnego,

- stosunek rolników do nasion kwalifikowanych,

- otoczenie prawne rynku nasiennego.

Dystrybucja nasion i rola firm handlowych

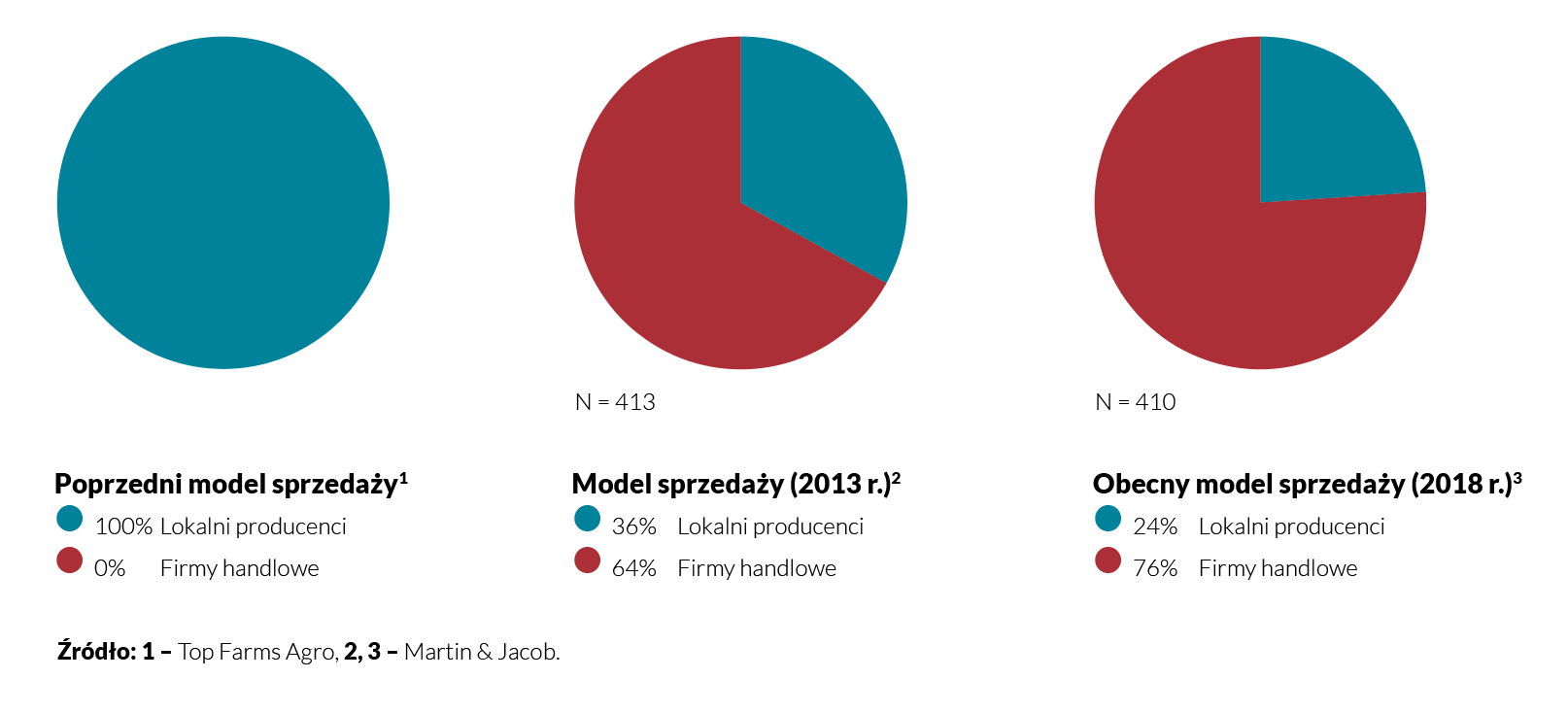

Wcześniej sieć lokalnych producentów w całości zaopatrywała gospodarstwa w nasiona. Obecnie, według badań Martin & Jacob z czerwca 2018 roku, wiodącą rolę w handlu nasionami odgrywają firmy handlowe. Przejęły one 76% obrotu materiałem siewnym wśród gospodarstw powyżej 15 ha. W porównaniu z badaniami Martin & Jacob z 2013 roku odnotowujemy wzrost sprzedaży firm handlowych kosztem bezpośredniej sprzedaży producentów nasion o około 12%.

Badania wykazały również, że rolnicy wolą kupować nasiona od firm handlowych, które oferują kompleksową usługę (doradztwo, dowóz, finansowanie). Badanie zrealizowane przez Martin & Jacob wskazuje, że szczególnie klienci kupujący kwalifikowany materiał siewny systematycznie cenią sobie zakup w firmie handlowej. Rolnicy kupujący sporadycznie wyraźnie preferują zakup u producenta lokalnego i nie są, według badań, przekonani o znaczeniu nasion kwalifikowanych dla wyników produkcyjnych.

Ceny nasion to pochodna struktury rynku

Firmy handlowe to kluczowy czynnik przebudowy rynku – jako pierwsze podmioty na rynku nasiennym wprowadziły bowiem konkurencję jakościową i dzięki temu dokonały na nim przełomu. Starając się o uznanie klienta, zaczęły proponować nowe rozwiązania. Stąd promocja jakości nasion, nowych, trudno dostępnych odmian, oferta doradcza, serwis posprzedażowy, ubezpieczenia i finansowanie zakupów.

Wiele firm handlowych zaczęło też aktywnie organizować produkcję nasienną pod swoich klientów. Kierując się pełnym rachunkiem kosztów, wskazało poziom, na którym powinna znajdować się rynkowa cena nasion.

Rysunek 4

Maria Czupak z firmy Osadkowski-Cebulski twierdzi, że – nasiona sprzedaje się najtrudniej ze wszystkich środków do produkcji rolnej. Wymagana wiedza sprzedawcy jest najszersza i musi być ciągle uaktualniana. Tylko najlepsi doradcy rolni posiadają wiedzę z zakresu nasion, nawet jeśli ich wiedza z zakresu środków ochrony roślin i nawozów jest bardzo duża. Nieuczciwi i mało wykwalifikowani sprzedawcy psują polski rynek nasion.

Organizacja produkcji i stopień jej konsolidacji

Według raportu Parlamentu Europejskiego z 2014 roku na Polskę przypada najwyższa liczba zarejestrowanych producentów nasion w Europie – około 2 tys. na ogólną liczbę 7 tys. Nawet jeśli dane te są przesadzone i pokazują stan z okresu gospodarki socjalistycznej, a obecnie duża część firm nie prowadzi regularnej działalności lub ulokowała się w szarej strefie, wymowna jest niska wartość wytworzonej w Polsce produkcji nasiennej, stanowiącej zaledwie 3% rynku europejskiego.

Wymowna jest niska wartość wytworzonej w Polsce produkcji nasiennej, stanowiącej zaledwie 3% rynku europejskiego

Produkcja kwalifikowanego materiału siewnego zbóż często traktowana jest po macoszemu. Jako nisko rentowna jest zasadniczo mało doinwestowana w porównaniu ze znacznie wyżej opłacalną produkcją nasion traw i nasion poplonowych, na którą firmy nasienne kupują nowe maszyny w pierwszej kolejności. Wyjątkiem są państwowe hodowle roślin, które w ostatnich latach doposażyły się w nowe obiekty nasienne i nowe linie produkcyjne.

Właściciele zakładów nasiennych często nie znają pośrednich kosztów produkcji, rozumianych jako koszt samego przerobu, laboratorium, wydatków na kontraktacje, przypadających na 1 t wyprodukowanych nasion. Potwierdza to fakt, że koszty te były deklarowane na często o połowę niższym poziomie niż w rzeczywistości.

Polski rynek – nadprodukcja nasion?

Na Polskę przypada najwyższa liczba zarejestrowanych producentów nasion w Europie

Niska siła przetargowa rzeszy niedoinwestowanych, rozdrobnionych producentów znacznie utrudnia osiągnięcie opłacalnej ceny za nasiona, pokrywającej pełne koszty produkcji przy sprzedaży nasion do firm handlowych. Z tego względu dominująca strategia producentów polega na maksymalizacji bezpośredniej sprzedaży do rolników z rynku lokalnego w cenach dystrybutora. Pozostała część produkcji przeznaczonej do odsprzedaży firmom handlowym ma stwarzać możliwość generowania dalszego zysku pod warunkiem, że nie występuje nadprodukcja nasion.

Niestety nadprodukcja, poza wahaniami w poszczególnych odmianach, ma charakter trwały i z reguły prowadzi do akceptacji cen na poziomie kosztów produkcji lub poniżej.

Niska cena, niska jakość

Ponadto mocno rozdrobniony asortyment odmianowy dla lokalnego rynku (typowy dla modelu tradycyjnego) sprawia, że oferta sprzedaży licznych, ale małych partii nasion do firm handlowych ma niską wartość negocjacyjną i producenci zazwyczaj uzyskują za ten towar bardzo niskie ceny. Często powoduje to dodatkowe wzmocnienie mechanizmu koncentracji producenta na rynku lokalnym i z reguły nie prowadzi do stworzenia dużej, dobrej jakościowo i dającej szanse na lepszą cenę oferty dla rynku firm handlowych.

Alternatywą jest usługowe przygotowanie nasion pod zamówienia firm handlowych, które jednak przy nadpodaży z reguły niskiej jakości mocy produkcyjnej również nie zapewnia utrzymania opłacalności zakładu. Produkcja nasion zbóż jest bowiem najmniej dochodową częścią działalności firm nasiennych. Istnieją przykłady firm nasiennych, które początkowo szybko się rozwijały, ale przy zderzeniu z barierą wyjścia poza rynek lokalny i związanym z tym drastycznym spadkiem opłacalności raczej rezygnują ze zwiększenia skali produkcji i z ekspansji mimo dużych ułatwień (dotacji) w zakupie podstawowego sprzętu do produkcji nasion.

Pomimo ewidentnego sygnału z rynku o wyodrębnieniu się samodzielnej funkcji dystrybutora nasion struktura produkcji pozostała taka sama: wielu drobnych producentów, którzy nie są w stanie sprostać wymaganiom zmieniającego się rynku i dostarczać do firm handlowych dużych partii jednorodnego produktu wysokiej jakości. Zmiany zaszły więc w sposobie dystrybucji nasion, ale zasadniczo nie nastąpiły w organizacji produkcji.

Hodowca–producent–firma handlowa

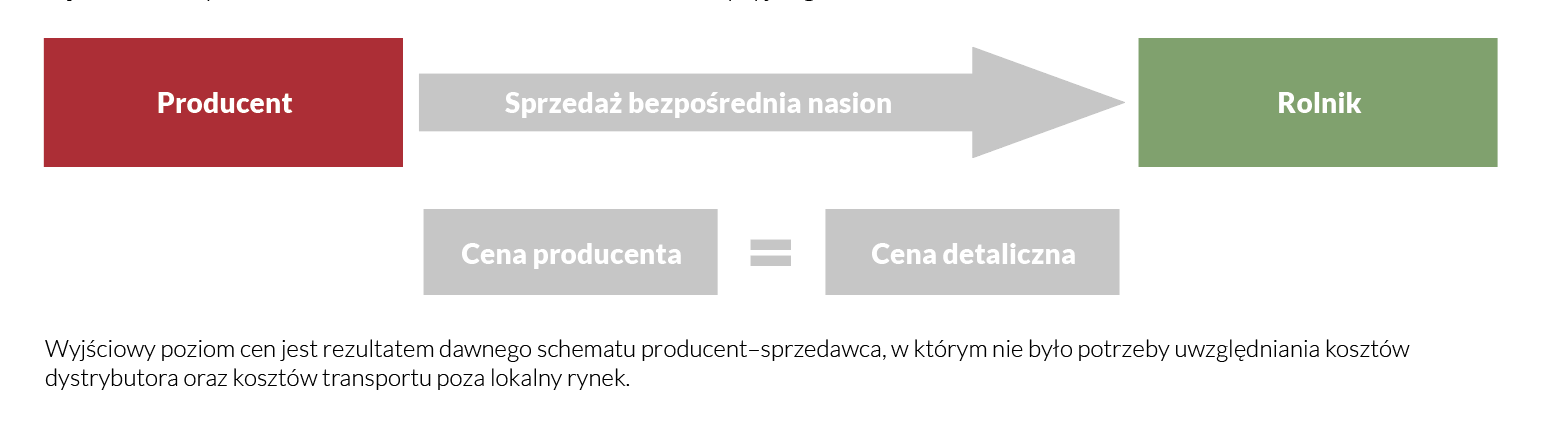

Na obraz rozdrobnionego rynku gospodarstw, firm handlowych i producentów nasiennych nakłada się dysfunkcjonalny układ hodowla–producent nasion–firma handlowa (dystrybutor). Hodowcy konkurują z producentami nasion i dystrybutorami, sprzedając nasiona w stopniu kwalifikacji C1 bezpośrednio rolnikom po preferencyjnych cenach. Wynika to głównie z pomijania w kalkulacji opłat licencyjnych za prawo do odmiany.

Producenci nasion nie kalkulując kosztów dystrybucji, sprzedają w tych samych cenach do rolnika i firmy handlowej.

Z kolei producenci nasion nie kalkulując kosztów dystrybucji, sprzedają w tych samych cenach do rolnika i firmy handlowej. Zniechęca to firmy handlowe do kupowania nasion z rynku i skłania do organizacji produkcji własnych odmian. Mają na nie wyłączność, co pozwala zachować im marżę i czyni handel nasionami bardziej przewidywalny.

W efekcie takiej konkurencji hamowana jest sprzedaż głównej, flagowej odmiany, co jest sprzeczne z interesem hodowcy, a także zmniejsza się popyt na nasiona z firm nasiennych. Co prawda sprzedaż odmian firmom handlowym na wyłączność rekompensuje hodowcy w pewien sposób zmniejszoną sprzedaż odmiany flagowej. Ale przy bardzo rozdrobnionym rynku dystrybucji sprzedaż ta jest mocno ograniczona do potencjału sprzedażowego poszczególnych firm handlowych i rekompensata nie jest wystarczająca. Rynek dostrzega potrzebę koordynacji działań w zakresie współdziałania hodowli, producentów nasiennych i firm handlowych.

Hodowla nasion z punktu widzenia hodowcy

Rysunek 8

Znawcy problemu wskazują w swoich wypowiedziach na przyczyny „wychodzenia z roli” niektórych firm hodowlanych. Twierdzą, że jasny podział ról rynkowych jest możliwy, ale tylko przy bardzo świadomej strategii firm hodowlanych. Głównie w oparciu o rozwój swojego działu hodowlanego (i o przychody hodowlane – licencje), którego finansowanie będzie bazować na efektywnej współpracy z firmami nasiennymi i dystrybucyjnymi. A ponieważ dla niektórych krajowych hodowców hodowla w ogólnej strategii firmy jest przysłowiowym kwiatkiem do kożucha, szanse na to są nikle. Przychody osiągane z hodowli są często znikome w stosunku do całości działalności tych firm.

Zdanie firm handlowych

Z punktu widzenia firm handlowych – Należy oddzielić hodowlę od produkcji nasiennej prowadzonej przez spółki państwowe – uważa przedstawiciel Agroskład Udanin.

Natomiast pracownik Osadkowski-Cebulski wymienia warunki stabilnego rynku nasion w Polsce – hodowle powinny hodować i rejestrować odmiany, rozmnażać nasiona do stopni bazowych, kontrolować plantacje reprodukcyjne, promować sprzedaż odmiany oraz skutecznie pozyskiwać wszystkie należne opłaty licencyjne.

Producenci nasion powinni spełniać wymagania, dotyczące produkcji na plantacjach nasiennych, ale szczególnie odnośnie do przerobu nasion, najlepiej według standardu ESTA. Nasiona niskiej jakości psują rynek nasion w Polsce. Handlem do rolnika powinny zająć się firmy handlowe.

Obecnie profesjonalne rolnictwo polskie wymaga, aby odmiana została prawidłowo dobrana do gospodarstwa, dowieziona, prowadzone było doradztwo w okresie całego sezonu wegetacji dotyczące pełnej agrotechniki, również nawożenia, ochrony, zbioru, ubezpieczenia upraw.

Nasiona niskiej jakości psują rynek nasion w Polsce.

Poziom cen kwalifikowanego materiału siewnego

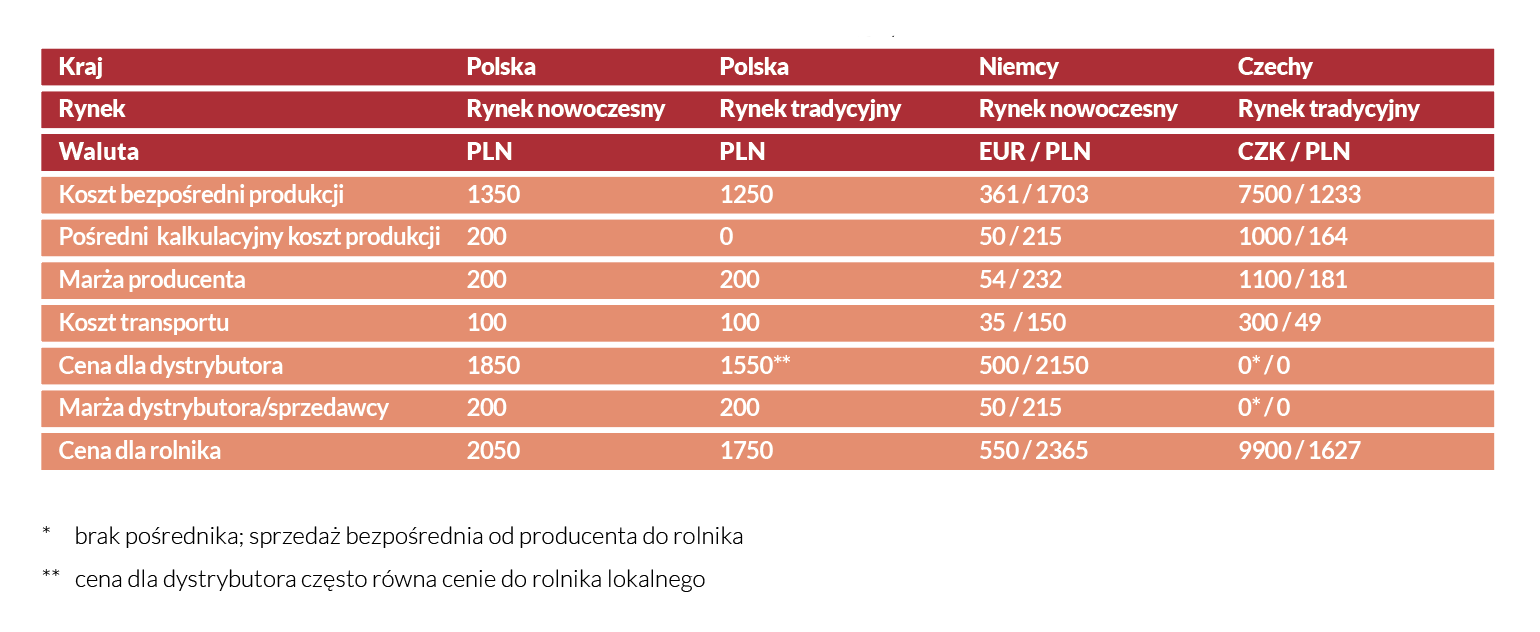

Cena nasion nadal nie odzwierciedla nowego podziału ról na nowoczesnym rynku nasiennym na hodowle, producentów i dystrybutorów nasion. Wraz z pojawieniem się pośrednika w handlu cena musi bowiem uwzględniać również jego koszty oraz marżę. Ponadto przy sprzedaży na duże odległości rośnie koszt związany z transportem.

Producenci chroniąc konkurencyjność na rynku lokalnym, sprzedają nasiona do rolnika na granicy kosztów produkcji. Bliższe przyjrzenie się cenom wskazuje, że nie kalkuluje się w nich chociażby wartości odtworzeniowej zakładu w postaci amortyzacji.

Rysunek 6

Jakość nasion pod presją ceny

Aby utrzymać niskie ceny, konkurenci niejednokrotnie obniżają jakość produkcji, co nie zachęca do zakupu nasion kwalifikowanych, ugruntowuje opinię o braku przewagi nasion z zakupu w stosunku do tych przygotowanych metodą gospodarską i w efekcie utrudnia bądź też spowalnia rozwój całego rynku nasion.

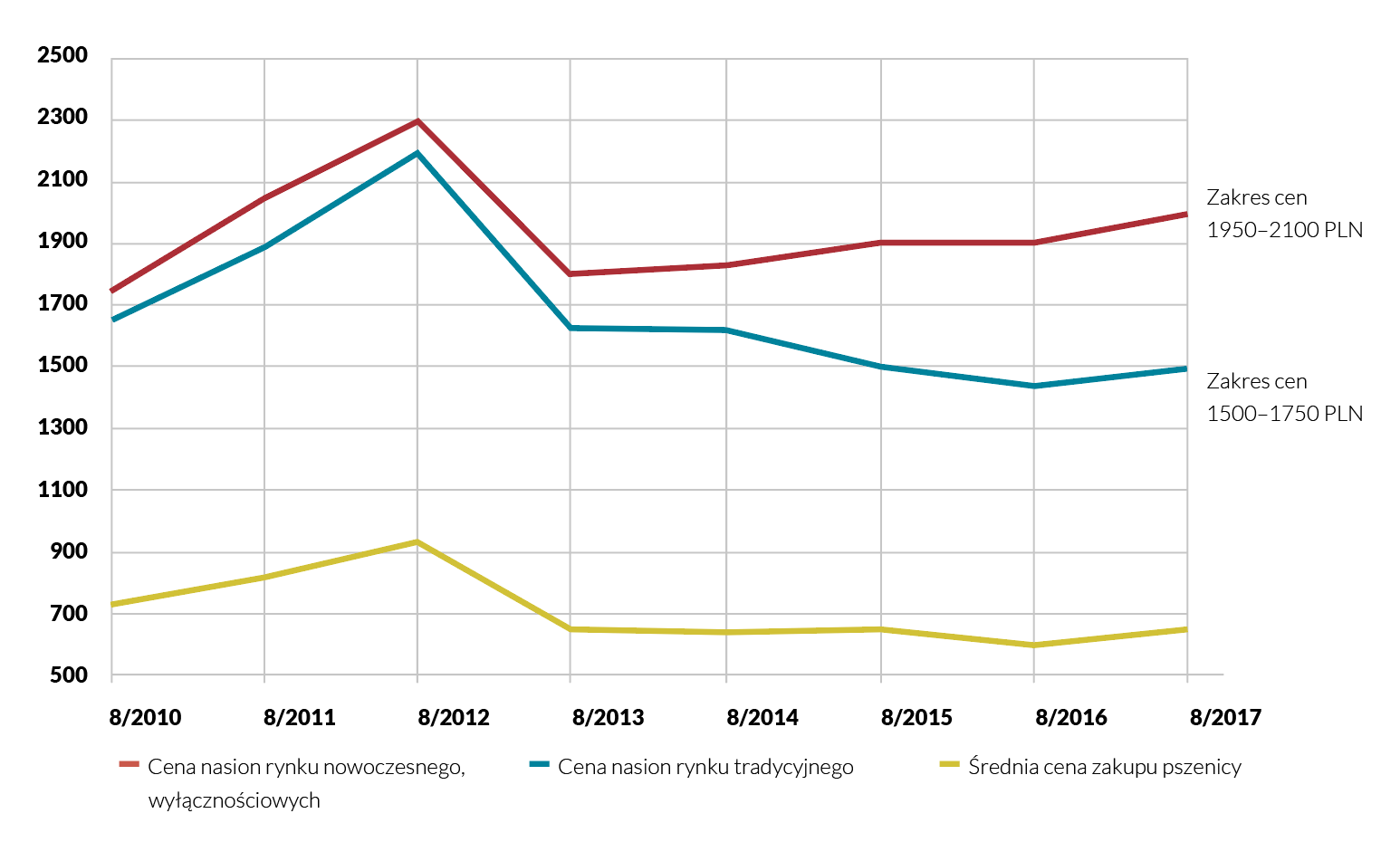

Jednocześnie firmy handlowe, podejmując własną działalność nasienną, samodzielnie prowadząc zakład, czy też zlecając produkcję swoich nasion firmom zewnętrznym, kierują się rachunkiem ekonomicznym, który zakłada pełną opłacalność działalności. Prowadzi to do widocznego na rynku dualizmu: niski poziom cen nasion z rynku tradycyjnego oraz znacznie wyższy poziom cen nasion z produkcji zorganizowanej przez firmę handlową. Różnica około 200–400 PLN/t jest wynikiem uwzględnienia wszystkich ogniw w łańcuchu dostawy: od hodowcy poprzez produkcję i dystrybucję.

Cena nasion wyprodukowanych wyłącznie dla firm handlowych zawsze odzwierciedlała aktualną cenę surowca i zachowywała pełną kalkulację kosztów

Zakłada się także, że nasiona te są staranniej przygotowane i lepiej zaprawione. Można się spodziewać, że jest to zdrowy rachunek kosztów i w tę stronę pójdzie rynek. Różnica cen między tymi rynkami rośnie wraz ze wzrostem nadprodukcji nasion. Im wyższa nadprodukcja nasion, tym bardziej rynek tradycyjny gotów jest akceptować niższe ceny, nawet jeśli cena surowca jest wyższa, jak miało to miejsce w 2015 roku (rysunek 7). Cena nasion wyprodukowanych wyłącznie dla firm handlowych zawsze odzwierciedlała aktualną cenę surowca i zachowywała pełną kalkulację kosztów.

Ile więcej za nasiona?

W badaniu Martin & Jacob z czerwca 2018 roku wypowiadający się rolnicy pokazali rosnącą akceptację dla wyższych cen nasion. W porównaniu z badaniem z 2013 roku wzrósł zarówno odsetek nabywców gotowych więcej zapłacić za jakość, jak i pułap akceptowalnej ceny.

I tak w badaniu Martin & Jacob z 2013 roku aprobata ceny wyższej o ponad 100 PLN od ceny średniej wyniosła zaledwie 6%. Natomiast w badaniu z 2018 r. 61% wśród rolników kupujących nasiona gotowa jest wydać dodatkowe 150 PLN za lepiej przygotowany materiał siewny. 35% jest skłonna zapłacić do 200 PLN więcej, a 9% – nawet do 250 PLN/t.

Badanie wskazuje wyraźnie na możliwość podniesienia ceny przez lokalnych producentów, u których ceny są niższe niż w firmie handlowej, ale którzy w praktyce pozostają między sobą w niszczącym klinczu cenowym, blokującym rozwój.

Rysunek 7

Stosunek rolników do nasion kwalifikowanych

Na pytanie, dlaczego rolnicy w dużej części nie kupują nasion kwalifikowanych, odpowiedź znajdziemy w badaniach Martin & Jacob z czerwca 2018 roku. Główną blokadą jest cena, pozornie wyższa niż przy użyciu własnych nasion rolnika. Pozornie, gdyż jeśli skalkulujemy dopłaty do nasion de minimis, uwzględnimy odprowadzenie opłat za prawo do użycia odmiany (FSS), to koszt nasion własnych będzie zbliżony do ceny nasion z rynku.

Następną blokadą są ugruntowane przekonania o nieopłacalności użycia nasion kwalifikowanych, wynikające albo z braku wiedzy, albo z założenia ekstensywnej strategii produkcji w obliczu wielu ryzyk pogodowych na często słabych glebach w Polsce.

Badający zwraca uwagę na tradycyjny model zachowań: „Jeśli rolnik powtarza jakieś zachowania od dawna, to trudno go wytrącić z tego przyzwyczajenia. Samodzielne przygotowywanie ziarna, ewentualnie zakup u innego rolnika – to właśnie takie zachowania”.

W badaniach widać jasną korelację między zakupem nasion a poziomem wykształcenia.

Kolejną blokadą jest brak wiedzy odnośnie korzyści ze stosowania nasion kwalifikowanych. W badaniach widać jasną korelację między zakupem nasion a poziomem wykształcenia. Rolnicy z wykształceniem podstawowym zdecydowanie najrzadziej kupują nasiona. Wypowiedzi firm handlowych potwierdzają, że brak wiedzy części rolników jest przeszkodą w szerokim użyciu kwalifikowanego materiału siewnego.

Niska świadomość korzyści

Aby utrzymać niskie ceny, konkurenci niejednokrotnie obniżają jakość produkcji, co nie zachęca do zakupu nasion kwalifikowanych

Wojciech Szarszewski (Agrolok) stwierdza, że – Pomimo nieznacznego wzrostu udział kwalifikowanego materiału siewnego nadal utrzymuje się na drastycznie niskim poziomie. Obserwujemy, że jest to głównie spowodowane niewiedzą mniejszych rolników. Nie potrafią oni w prosty sposób przeprowadzić rachunku zysków, jakie wynikają z produkcji z kwalifikatu. Nasi więksi, »bardziej« świadomi odbiorcy są w stanie prawidłowo wykalkulować zyski, jakie otrzymają dzięki zastosowaniu kwalifikatu. Co naszym zdaniem należy zrobić, aby polepszyć ten stan rzeczy? Przede wszystkim uświadamiać rolników o korzyściach płynących z zastosowania kwalifikatu, ulepszyć system urzędowej kontroli, zapewnić skup wytworzonego materiału siewnego przez podpisywanie odpowiedniego rodzaju umów.

Z kolei Maria Czupak (Osadkowski-Cebulski) zauważa – Mamy też sytuację, w której wielu rolników nie nadąża za dynamicznymi zmianami, które dotyczą technologii uprawy i dostępnych środków do produkcji rolnej i potrzebuje doradcy agrotechnicznego w gospodarstwie, który weźmie na siebie część odpowiedzialności za powodzenie uprawy. Ciągle jest zbyt niska świadomość rolnika, że oszczędność na zakupie kwalifikowanego materiału siewnego to tylko pozorna oszczędność; w zasadzie jest to strata, ponieważ przy wysiewie nasion własnych, zwłaszcza jeszcze kiedy jakość jest kiepska, możemy doprowadzić tylko do spadku plonów, a więc jeszcze pogłębić niską dochodowość.

Powinna być podniesiona świadomość rolnika, że nasiona kwalifikowane to najskuteczniejszy sposób uzyskania wysokich plonów w wymaganej przez przemysł przetwórczy jakości.

Dlaczego kupujemy nasiona?

Około 52% rolników używających nasion kwalifikowanych przyznaje w badaniu Martin & Jacob, że ich zakupy mają charakter stały, natomiast 48% kupuje nasiona nieregularnie. Wielu rolników traktuje zakup nasion w dużej mierze jako sposób pozyskania odmiany i wyprodukowania własnych nasion. Na pytanie o taki powód zakupu pozytywnie odpowiada mniej niż 30% rolników kupujących nasiona, a ponad 70% podaje jako główny powód zastosowanie w bezpośredniej produkcji.

Wielu rolników traktuje zakup nasion w dużej mierze jako sposób pozyskania odmiany i wyprodukowania własnych nasion.

Konfrontując to jednak z rozkładem odpowiedzi o wielkość zakupu jednej odmiany, widać, że 50% wszystkich zakupów nie przekracza 500 kg, a 80% – 1 t, co może sugerować znacznie wyższy procent zakupów w celu własnych rozmnożeń niż w bezpośrednich deklaracjach. Oznaczałoby to, że głównym powodem zakupu nasion przez rolnika jest chęć dostępu do odmiany w celu dalszej reprodukcji.

Najwyższy odsetek wskazań zakupu kwalifikowanego materiału siewnego przede wszystkim na potrzeby bieżącej produkcji, a nie dla dalszych rozmnożeń, deklarują producenci ziarna przeznaczonego na sprzedaż. Najważniejsze znaczenie dla kupujących KMS, zgodnie z wynikami badania, mają cechy odmiany. Wydaje się, że korzyści wynikające z wyższej jakości samego ziarna do siewu z kwalifikowanego materiału siewnego nie są należycie doceniane. W części powodem może być wspomniana wcześniej stosunkowo niska jakość standardowo przygotowywanych nasion. A to jest efektem bardzo dużej konkurencji cenowej i poszukiwania oszczędności.

Tabela 9

Główny problem rynku nasiennego

Szara strefa jest wielkim, może nawet głównym, problemem polskiego rynku nasiennego. Możemy ją rozpatrywać jako przyczynę bądź efekt niedokończonych przemian rynkowych. Niewątpliwie spowalnia proces budowania zdrowego rynku, kształtowania się realnych cen za materiał siewny, wynikających z pełnej kalkulacji kosztów.

Szara strefa oferuje rolnikom nasiona w niskich cenach, wynikających z nieuczciwej konkurencji. Wielu producentów nie widzi szans na podjęcie uczciwej konkurencji z legalnymi producentami nasion i woli pozostać w szarej strefie lub do niej przechodzi.

Kuriozalne rozwiązania

Obecne prawo zakłada możliwość nieodpłatnego korzystania z odmiany (stosując własne nasiona i nie odprowadzając z tego tytułu opłaty do hodowcy) dla niewielkich gospodarstw. Dla gospodarstw większych istnieje obowiązek płatności za odmianę. W praktyce przyjęte rozwiązania prawne utrudniają możliwość egzekucji praw hodowców i ściągania opłat.

Główną blokadą jest cena, pozornie wyższa niż przy użyciu własnych nasion rolnika

W opinii szefa Agencji Nasiennej Pawła Kochańskiego – zmiany wprowadzone w 2017 roku do ustawy o ochronie prawnej odmian roślin były złe, gdyż znacznie ograniczyły zdolność krajowej hodowli roślin do skutecznego korzystania z wyłącznego prawa do odmian roślin, przy zachowaniu tej zdolności w pełni dla odmian hodowców zagranicznych.

Wprowadzono rozwiązania kuriozalne. Rolnik ma obowiązek wnoszenia opłaty za skorzystanie z odstępstwa rolnego, ale hodowca krajowy nie może tego bezpośrednio skontrolować. Hodowca zagraniczny, chroniący odmiany na poziomie unijnym, może.

Dzięki temu, że Agencja Nasienna Sp. z o.o. jest wspólną reprezentacją wszystkich hodowców, tak krajowych, jak i zagranicznych, nadal stosunkowo skutecznie kontroluje legalność zasiewów. Jeśli jednak taka sytuacja prawna potrwa zbyt długo, będzie miała negatywne skutki dla hodowli krajowej.

Opłaty licencyjne za nasiona

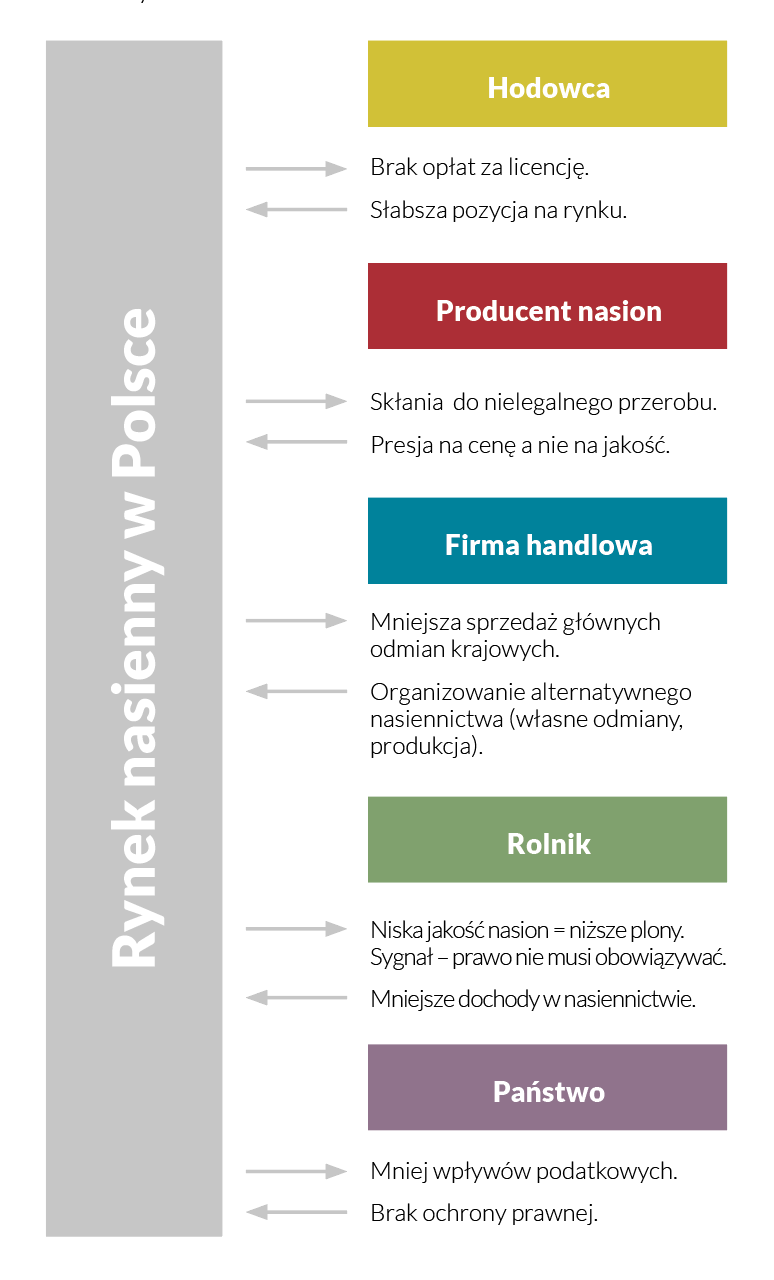

Faktyczna administracyjna akceptacja szarej strefy wymusza na producentach niski poziom cen. Często prowadzi do obniżenia jakości nasion i w rezultacie zniechęca rolników do ich zakupu. Szara strefa oferuje dostępność odmian bez uiszczania opłat za ich użycie. To jest pogwałcenie zasad wolnego rynku i równych szans dla wszystkich jego uczestników. Rysunek 8 przedstawia implikacje wynikające z de facto oficjalnego nielegalnego rynku nasion w Polsce.

– Opłaty licencyjne powinny być sumiennie rozliczane przez wszystkich odbiorców materiału siewnego. Materiał siewny kwalifikowany to wszystko, co powinno trafić do siewu – ponadto nasiona bez certyfikatów powinny być objęte stosownym nadzorem – uważa Jacek Rajewski z Małopolskiej Hodowli Roślin.

– Polskie hodowle nie mają wsparcia państwa w odzyskiwaniu należnych im opłat licencyjnych – twierdzi Maria Czupak.

– Rozwój polskiego rynku nasiennego hamowany jest przez tak zwaną szarą strefę. Obrót nielegalnym materiałem siewnym nadal utrzymuje się na wysokim poziomie i przynosi straty dla wszystkich uczestników rynku nasiennego – potwierdza Wojciech Szarszewski.

Jak zmniejszyć szarą strefę?

Konieczne jest radykalne zmniejszenie szarej strefy. To ułatwiłoby funkcjonowanie zasad rynkowych:

- powszechne opłaty za korzystanie z odmian,

- likwidacja nielegalnej, nieopodatkowanej produkcji i handlu.

W ramach uczciwej gry rynkowej należałoby pozwolić podmiotom określić swoje strategiczne pozycje w obszarach hodowli, produkcji i dystrybucji nasion. Wówczas konkurencja odbywałaby się na podobnych warunkach, takiej samej bazie kalkulacji kosztowej. Decydowałaby w niej jakość oferowanych nasion i serwisu.

Akceptacja realnej ceny nasion przez rynek przyczyniłaby się do szerszego stosowania nasion kwalifikowanych wśród rolników. Z kolei skuteczna egzekucja opłat z tytułu użycia prawa do odmiany przez rolników (FSS) obniżyłaby chęć do korzystania z własnych nasion.

Artykuł „Ocena organizacji rynku nasiennego” jest częścią cyklu wydawniczego, dotyczącego polskiego nasiennictwa. Cykl wydawniczy powstał w oparciu o publikację „Raport Nasienny 2018 – Ewolucja rynku nasiennego w Polsce”, która była prezentowana 10 sierpnia 2018 r. podczas ogólnopolskiej konferencji nasiennej organizowanej przez Top Farms Agro sp. z o.o. producenta renomowanego kwalifikowanego materiału siewnego pod marką Top Farms Nasiona.

Bądź na bieżąco z informacjami z rynku rolnego