Obowiązkowe ubezpieczenie budynków rolnych

Pisaliśmy już na temat obowiązku cywilnego (OC) rolników. Natomiast co w sytuacji, gdy to budynki rolnicze ulegają zniszczeniom z powodu czynników zewnętrznych? Obowiązkowe ubezpieczenie budynków rolnych to sposób na zabezpieczenie gospodarstwa. Warto dowiedzieć się, w jaki sposób to zrobić.

Podobnie jak w przypadku OC rolnika, kwestię ubezpieczania budynków gospodarczych reguluje ustawa z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych. Według jej zapisów rolnik ma obowiązek nabycia polisy od momentu położenia dachu na danym budynku gospodarczym. Budynkiem, w rozumieniu prawa budowlanego, jest obiekt trwale związany z gruntem, wydzielony z przestrzeni za pomocą przegród budowlanych, posiadający fundamenty i dach.

Spis treści

Na czym polega obowiązkowe ubezpieczenie budynków rolnych?

Przed ubezpieczeniem budynków rolnych warto sprawdzić ofertę.

Budynki gospodarcze ubezpiecza się od zdarzeń losowych. Są to: ogień, huragan, powódź, podtopienie, deszcz nawalny, grad, opady śniegu, uderzenia piorunów, eksplozje, obsunięcia się ziemi, tąpnięcia, lawiny, a także upadek statku powietrznego.

Ubezpieczenie nie będzie jednak działało w każdej sytuacji. Ustawa uściśla jak należy rozumieć zdarzenia losowe i jakie są ich granice. Na przykład – jeśli chcemy uzyskać odszkodowanie ze względu na skutki przejścia huraganu, musimy sprawdzić, czy wiatr miał prędkość nie mniejszą niż 24m/s i czy jego działanie wyrządzało masowe szkody. W przypadku pojedynczych szkód można liczyć na potraktowanie ich jako następstw huraganu tylko wtedy, gdy w bliskiej okolicy stwierdzono działanie huraganu.

Ubezpieczenie obowiązkowe nie obejmie także szkód wodociągowych czy uszkodzeń powstałych na skutek upadku drzewa. Aby zabezpieczyć się w tej kwestii, można wykupić ubezpieczenie dodatkowe.

Sergiusz Lenhardt, Ekspert Concordii Ubezpieczenia

– Ubezpieczenie odpowiedzialności cywilnej (OC) rolników oraz ubezpieczenie od ognia i innych zdarzeń losowych budynków rolniczych są zaliczane przez ustawę (z dnia 23 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych) do grona ubezpieczeń obowiązkowych. Co więcej, za brak posiadania takich ubezpieczeń, mimo aktualizacji obowiązku ustawowego, prawo polskie przewiduje określone przepisami opłaty karne. Wpływa to istotnie na zwiększone zainteresowanie rolników tego rodzaju polisami – wyjaśnia pan Sergiusz Lenhardt, Ekspert Concordii Ubezpieczenia.

– Ubezpieczyciele coraz częściej decydują się na konstrukcję ubezpieczeń, bazującą na klauzulach szczególnych, pozwalających w łatwy sposób objąć ochroną więcej niż tylko jeden rodzaj mienia. Klientowi daje to komfort posiadania ubezpieczenia kompleksowego, przygotowanego przez specjalistów i możliwego do nabycia za przystępną składkę. Jedną z takich opcji jest Agro Dom, dostępna w ramach produktu Concordia Agro – dodaje pan Lenhardt.

Rolnik ma obowiązek nabycia polisy od momentu położenia dachu

Czego jeszcze nie obejmuje ubezpieczenie?

Obowiązkowe ubezpieczenie budynków rolnych nie obejmuje każdego obiektu. Mowa tu o:

- Budynkach, których stan zużycia osiągnął 100%,

- Budynkach, które zostały przeznaczone do rozbiórki na podstawie decyzji odpowiedniego organu,

- namiotach i foliach.

Obowiązkowe ubezpieczenie budynków rolnych dotyczy jedynie murów, instalacji budynku, różnego rodzaju powłok i tynków. Nie obejmuje stałych elementów wyposażenia oraz mienia ruchomego – to trzeba ubezpieczać dodatkowo.

Są różne sytuacje, w których zakład ubezpieczeń nie odpowiada za powstałe szkody. Jeśli doszło do nich poprzez świadome, umyślne działanie rolnika, jego pracownika lub domownika – nie mogą oni liczyć na jakiekolwiek pieniądze. Tak samo jest w przypadku następstw rażącego niedbalstwa wyżej wspomnianych osób oraz efektów trzęsienia ziemi czy szkód górniczych.

Wartość budynków

Wartość budynków ustalają wspólnie ubezpieczający i zakład ubezpieczeń, dla każdego budynku osobno. Suma ubezpieczeń musi odpowiadać wartości rzeczywistej (wartość nowa, zmniejszona o stopień zużycia) lub nowej, kiedy stopień zużycia nie przekroczył jeszcze 10%.

Ustalenie wartości budynków jest ważne, bo na tej podstawie zakład ubezpieczeń oblicza składki.

Budynki gospodarcze muszą być ubezpieczone. Obowiązek powstaje w momencie położenia dachu.

– Istnieją kryteria, na podstawie których wyliczana jest wartość budynku, a co za tym idzie składka ubezpieczenia – mówi Michał Krzeszowski, specjalista ds. ubezpieczeń firmy TU Ubezpieczenia. – Te czynniki to powierzchnia budynków, materiały, z których są wykonane, rok budowy, umiejscowienie gospodarstwa, to czy był przeprowadzany remont kapitalny, ważny jest też standard wykończenia i liczba szkód zgłaszanych w ostatnich latach – dodaje pan Michał.

Wysokość szkód

Wysokość szkody ustala się na podstawie cenników ubezpieczycieli (w momencie, gdy nie podejmuje się remontu bądź odbudowy) albo kosztorysu wystawionego przez podmiot, który będzie dokonywał napraw bądź odbudowy.

Wysokość szkody może się zwiększać lub zmniejszać. Zwiększenie następuje w oparciu o udokumentowane koszty uprzątnięcia szkody. Natomiast szkoda zmniejsza się o wartość pozostałości, które nadal mogą być użytkowane.

Jeżeli, po podpisaniu polisy, nastąpi zmiana właściciela budynków, prawa i obowiązki rolnika przechodzą na nowego właściciela.

Obowiązkowe ubezpieczenie budynków rolnych – zasady

– Ubezpieczenia obowiązkowe mają tę cechę, że po okresie dwunastu miesięcy podlegają automatycznemu odnowieniu, jeżeli umowa nie została przez Klienta wypowiedziana, opłacił on wszystkie raty składki oraz nie doszło do przeniesienia posiadania gospodarstwa rolnego. Ubezpieczenia dobrowolne, wykupywane przy okazji zawarcia ubezpieczenia obowiązkowego, nie podlegają już pod wskazany mechanizm, ale i tutaj Klienci często decydują się na ich kontynuację – mówi Sergiusz Lenhardt, Ekspert Concordii Ubezpieczenia. – Z naszych teczek szkodowych wynika, że ubezpieczenia chroniące majątek związany z prowadzeniem działalności rolniczej, należą do tych, o podwyższonym wskaźniku szkodowości.

Pod względem terminów sprawa ubezpieczeń budynków gospodarskich przedstawia się podobnie jak OC – umowę z ubezpieczycielem zawiera się na okres 12 miesięcy, a kończy się ona z upływem dnia poprzedzającego początkowy dzień okresu ubezpieczenia. Jeśli nie wypowiemy do tego czasu umowy zostanie ona przedłużona na kolejne 12 miesięcy. Zakład ubezpieczeń powinien najpóźniej 14 dni przed końcem umowy wysłać do rolnika wiadomość na temat kończącej się polisy i dalszych możliwości. Jeżeli, po podpisaniu polisy, nastąpi zmiana właściciela budynków, prawa i obowiązki rolnika przechodzą na nowego właściciela. Od tego momentu, to on musi dbać o terminowość zawierania umów z ubezpieczycielami. Rolnik, który zbywa budynki gospodarcze ma 14 dni na poinformowanie ubezpieczyciela o tym fakcie. W przypadku śmierci dotychczasowego właściciela, to nabywca ma obowiązek poinformować właściwą firmę.

Wypowiedzenie umowy na ubezpieczenie obowiązkowe

Rozwiązanie umowy z ubezpieczycielem odbywa się drogą pisemną i może mieć miejsce: gdy minie 12 miesięcy, gdy wypowie się umowę lub w przypadku, gdy grunty, na których stoi budynek, przestają być uważane za gospodarstwo rolne. Poza tym, do rozwiązania umowy dojdzie w sytuacji ogłoszenia upadłości ubezpieczyciela (z upływem 3 miesięcy od tego momentu).

Wypowiedzenia dokonuje się drogą pisemną, najpóźniej dzień przed końcem poprzedniej umowy.

Pani Halina ubezpiecza także budynek, który obecnie odbudowuje.

Przezorny zawsze ubezpieczony

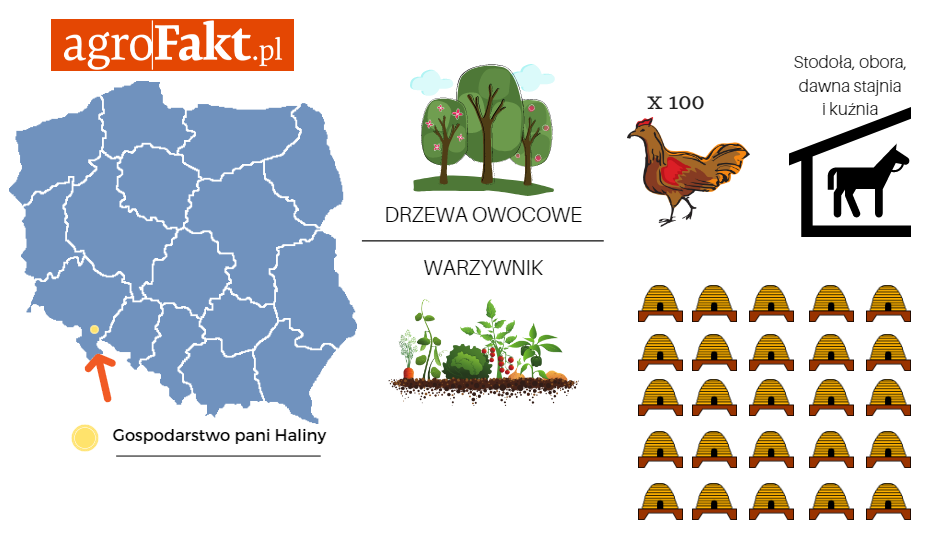

Pani Halina z województwa dolnośląskiego jest doświadczonym rolnikiem. Od lat jest w posiadaniu gruntów przekraczających 5 ha. Uprawia przede wszystkim drzewa owocowe i warzywa. Wraz z mężem prowadzi też hodowlę kur (100 sztuk) i pszczół – obecnie posiadają 25 uli, w tym 15 czynnych. Budynki gospodarcze wchodzące w skład gospodarstwa pani Haliny to przede wszystkim stodoła, obora i budynki zaadaptowane po starej kuźni, stajni i świniarni. Oprócz tego właściciele posiadają maszyny rolnicze, z których część wciąż jest używana, a reszta stanowi wartość zabytkową.

Gospodarstwo pani Haliny cechuje się sporą różnorodnością hodowli i upraw. Nie tylko plony i żywy inwentarz wymagają ubezpieczenia, ale też, częściowo zabytkowe, budynki gospodarcze.

– Regularnie zabezpieczam siebie i swoje budynki u jednego z wiodących ubezpieczycieli. Kwota, którą co roku płacę jest spora, ale nie narzekam, bo dzięki temu mam spokojną głowę – mówi pani Halina. – Nie wystarczy się ubezpieczyć. Trzeba też pamiętać o obowiązkowych przeglądach. Znam sytuację, gdy odszkodowanie nie zostało wypłacone, bo poszkodowani nie mieli zrobionego przeglądu komina – dodaje.

Za brak ubezpieczenia nakładane są na rolników kary pieniężne. W przypadku budynków gospodarczych jest to równowartość 1/4 minimalnego wynagrodzenia za pracę.

Rolnik pod kontrolą

Właściwe organy sprawują kontrolę nad prawidłowym zawieraniem umów na ubezpieczenia obowiązkowe. Powinien to robić wójt, burmistrz lub prezydent miasta. Uprawniony do tego jest też starosta. Osoba kontrolowana ma obowiązek okazać stosowne dokumenty w momencie kontroli przez właściwy organ. Za brak obowiązkowych ubezpieczeń nakładane są na rolników kary pieniężne. W przypadku budynków gospodarczych jest to równowartość 1/4 minimalnego wynagrodzenia za pracę.

Płonąca obora – taka sytuacja może zdarzyć się każdemu. Obowiązkowe ubezpieczenie budynków rolnych zabezpieczy rolnika na wypadek takiego nieszczęścia.

– Jeszcze nigdy nie mieliśmy kontroli z urzędu, ale kto wie, czy któregoś dnia się nie pojawi – opowiada pani Halina. – Na szczęście pilnuję, aby wszystkie formalności były dopełnione w odpowiednim czasie. Mój mąż jest na rencie, mamy w domu dwoje małych wnuków więc musimy myśleć o bezpieczeństwie – wyjaśnia.

Pani Halina z mężem są teraz w trakcie remontu. Jakiś czas temu wyburzyli budynek gospodarczy, który groził zawaleniem, a teraz go odbudowują. Niedługo będą kłaść dach.

– W tym budynku będziemy trzymać ciągniki – tłumaczy pani Halina – cały czas płacimy ubezpieczenie za ten obiekt. Gdyby wcześniej w ogóle nie istniał, musielibyśmy to zrobić w momencie położenia dachu.

Podsumowując…

Rolnik, posiadający obowiązkowe ubezpieczenie budynków rolnych, jest zabezpieczony w szerokim zakresie. Oczywiście, nie wyczerpuje to możliwości ubezpieczeń, bo tak jak zwracaliśmy uwagę – ubezpieczenia obowiązkowe mają swoje ograniczenia. Należy być ich świadomym, aby w przypadku powstania szkody, mieć pewność, że odszkodowanie zostanie wypłacone.

Więcej o ubezpieczeniach rolnych dowiesz się z artykułów, które regularnie publikujemy w kategorii Ubezpieczenia dla rolników

Bądź na bieżąco z informacjami z rynku rolnego