Rynek nawozów w marcu. Rynek w ogniu napięcia

Rynek nawozów w marcu znalazł się w wyjątkowo napiętej sytuacji. Sezon rusza, a równocześnie eskalacja konfliktu wokół Iranu podnosi ceny gazu i ropy. Grupa Azoty wstrzymała przyjmowanie nowych zamówień na nawozy azotowe, choć produkcja trwa. Rolnicy liczą relacje cen i obawiają się dalszych podwyżek.

Marzec to kluczowy moment dla nawożenia zbóż ozimych i rzepaku. Okno agrotechniczne jest krótkie, dlatego popyt na saletrę i mocznik rośnie gwałtownie. Gospodarstwa nie mogą przesuwać decyzji w nieskończoność.

W 2026 roku sezon zbiegł się z gwałtownym wzrostem cen energii. To sprawia, że rynek nawozów w marcu reaguje znacznie silniej niż w stabilnych warunkach. Rolnicy relacjonują sytuację w punktach sprzedaży:

„Pojechałem sprzedać pszenicę. Myślę – wezmę przy okazji nawóz. Na placu pełno towaru, a tu informacja, że sprzedaż wstrzymana.”

Spis treści

Rynek nawozów w marcu reaguje na gaz i ropę

Eskalacja napięć wokół Iranu wywołała reakcję rynków surowcowych. Kontrakty TTF wzrosły 2 marca o 35–50%, a kolejnego dnia o następne 30%. Ropa Brent podrożała o około 8–9%.

Gaz jest podstawowym surowcem do produkcji amoniaku. Ropa wpływa na koszt transportu i paliwa. Gdy oba czynniki rosną jednocześnie, presja kosztowa pojawia się natychmiast.

„To było do przewidzenia, skoro gaz poszedł o 39% w jeden dzień.”

Gaz w Europie: skok z 30 do 60 EUR/MWh

Najbardziej nerwową reakcję widać na rynku europejskiego gazu. Kontrakty TTF (Title Transfer Facility), czyli główny benchmark dla Europy, jeszcze w drugiej połowie lutego utrzymywały się w przedziale 30–33 EUR/MWh.

Na początku marca nastąpiło gwałtowne wybicie. W ciągu dwóch dni notowania wzrosły najpierw o 35–50%, a następnie o kolejne około 30%. W szczycie ceny przekroczyły 60 EUR/MWh. Aktualny poziom widoczny na wykresie to około 55,38 EUR/MWh.

Oznacza to, że w bardzo krótkim czasie cena gazu w Europie wzrosła niemal dwukrotnie względem poziomów lutowych. Ten ruch ma bezpośrednie znaczenie dla rynku nawozów, ponieważ gaz stanowi kluczowy koszt w produkcji amoniaku i nawozów azotowych.

Rynek nawozów w marcu reaguje na szok gazowy – TTF niemal podwaja wartość na początku miesiąca

Co pokazuje wykres gazu i jaki to może mieć wpływ na ceny nawozów w Polsce?

Wykres gazu TTF pokazuje przede wszystkim nagłą zmianę równowagi rynkowej. Przez większość lutego rynek pozostawał stabilny w przedziale 30–33 EUR/MWh. Produkcja nawozów w Europie funkcjonowała przy przewidywalnym koszcie surowca.

Sytuacja zmieniła się na początku marca. Najpierw nastąpiło wybicie do 39–40 EUR/MWh. Następnie ceny wzrosły do 45–48 EUR/MWh, co oznaczało już około 40–50% więcej niż w lutym. Kulminacją był skok powyżej 60 EUR/MWh w dniach 2–3 marca. Obecny poziom 55,38 EUR/MWh nadal oznacza cenę niemal dwukrotnie wyższą niż kilka tygodni wcześniej.

Co to oznacza dla rynku nawozów w Polsce?

Po pierwsze wzrost kosztu produkcji. Gaz jest podstawowym surowcem do wytwarzania amoniaku. Jeżeli cena gazu utrzymuje się powyżej 50 EUR/MWh, koszt produkcji saletry amonowej i mocznika rośnie natychmiast w kalkulacjach producentów. Po drugie ryzyko wstrzymania ofert, ponieważ gwałtowne, skokowe ruchy cen powodują niepewność. Producenci i importerzy mogą wstrzymywać nowe cenniki, aby uniknąć sprzedaży poniżej kosztów.

Po trzecie występuje silna presja sezonowa. Marzec to okres pierwszej dawki azotu. Wysoki popyt spotyka się z niestabilnym kosztem surowca. To zwiększa prawdopodobieństwo szybkich korekt cen detalicznych. Co więcej i po czwarte zacznie pojawiać się efekt psychologiczny. Rynek reaguje nie tylko na realne koszty, lecz także na oczekiwania. Skok z 30 do 60 EUR/MWh w kilka dni buduje narrację o możliwych dalszych podwyżkach.

Po piąte może nastąpić wpływ na relację zboże–nawóz. Jeżeli ceny nawozów wzrosną szybciej niż ceny zbóż, pogorszy się opłacalność nawożenia. Już dziś rolnicy wskazują na rosnący przelicznik ton pszenicy na tonę saletry.

W końcu po szóste może wystąpić scenariusz warunkowy. Co to oznacza ? Jeżeli napięcie geopolityczne osłabnie, możliwa jest korekta gazu i stabilizacja rynku nawozów. Jeżeli jednak poziomy 50–60 EUR/MWh utrzymają się dłużej, presja cenowa może utrzymać się również w kolejnych tygodniach sezonu.

Gaz w USA: Henry Hub również rośnie

Równolegle rosną także amerykańskie kontrakty na gaz ziemny. Henry Hub Natural Gas Futures notowały dynamiczne dzienne wzrosty rzędu kilku procent, reagując na napięcia geopolityczne i wzrost globalnej awersji do ryzyka.

Choć poziomy cen w USA są niższe niż w Europie, kierunek jest ten sam – rosnąca premia ryzyka w wycenie surowców energetycznych.

Rynek nawozów w marcu reaguje na ropę Brent: +8–9% w kilka dni

Kolejnym elementem presji, który napędza rynek nawozów w marcu, jest ropa. Kontrakty terminowe na Brent crude oil wzrosły w krótkim czasie o około 8–9%, przekraczając poziom 82–85 USD za baryłkę.

Rynek wycenia ryzyko zakłóceń transportu przez cieśninę Ormuz, która ma kluczowe znaczenie dla światowego handlu ropą. Każde napięcie w tym regionie natychmiast przekłada się na premię ryzyka w cenach surowca.

Wzrost cen ropy oznacza droższy diesel oraz wyższe koszty logistyki. A to bezpośrednio wpływa na transport nawozów z zakładów do magazynów i dalej do gospodarstw. W praktyce koszt paliwa jest doliczany do każdej tony produktu.

Jeżeli ropa utrzyma się w przedziale 80–85 USD za baryłkę, presja kosztowa w łańcuchu dostaw nawozów może się utrzymywać, nawet przy stabilizacji samego gazu.

Rynek nawozów w marcu: Urea (mocznik) – świat reaguje

Na globalnym rynku nawozów azotowych widać już wyraźną reakcję cenową. Kontrakty na Urea FOB Middle East wzrosły w ostatnich miesiącach o ponad 40%, a w pojedynczych dniach skoki sięgały kilkunastu procent. To ruchy dynamiczne, charakterystyczne dla rynku działającego pod wpływem napięcia surowcowego i ograniczonej podaży ofert.

FOB Middle East jest jednym z kluczowych punktów odniesienia dla handlu międzynarodowego mocznikiem. Wzrost cen w tym regionie oznacza automatycznie droższy import do Europy oraz presję na producentów unijnych. Jeżeli ceny w Egipcie, Algierii czy na Bliskim Wschodzie rosną o 45–70 USD za tonę, europejscy wytwórcy muszą kalkulować nowe poziomy opłacalności.

Co istotne, rynek nawozów reaguje dziś szybciej niż w poprzednich epizodach napięcia geopolitycznego. Powodem jest jednoczesny wzrost cen gazu, ropy oraz sezonowy popyt w północnej półkuli. Importerzy wycofują oferty, a producenci ograniczają sprzedaż w oczekiwaniu na stabilizację kosztów.

Dla Polski oznacza to, że nawet jeśli krajowa produkcja trwa, ceny detaliczne mogą podążać za rynkiem światowym. W sytuacji gdy kontrakty międzynarodowe rosną o kilkadziesiąt procent, rynek krajowy rzadko pozostaje odporny.

Jeżeli napięcie utrzyma się w kolejnych tygodniach, mocznik może pozostać najbardziej wrażliwym segmentem rynku nawozów azotowych w marcu.

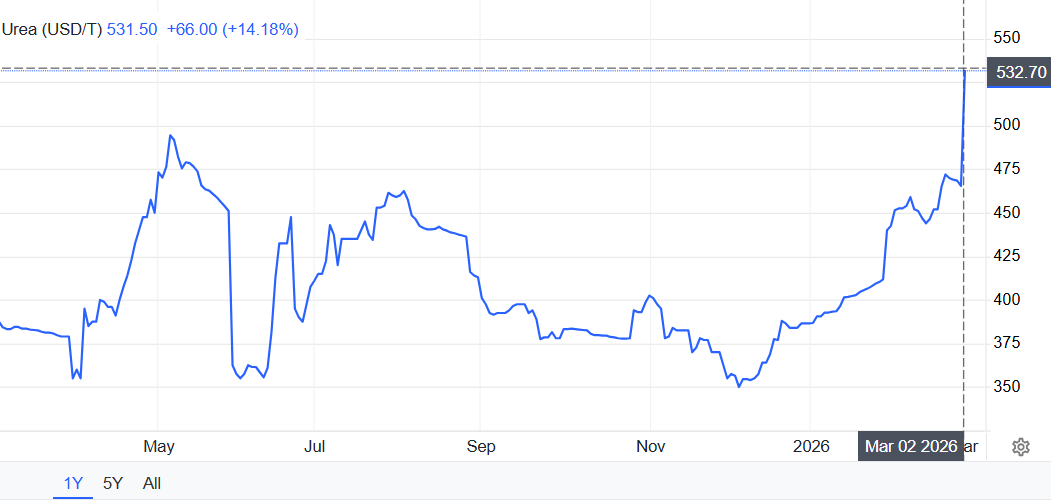

Rynek nawozów w marcu reaguje na światowe ceny mocznika – Urea wzrasta do 531 USD/t (+14% w jeden dzień)

Co pokazuje wykres ceny moczniku?

- Gwałtowny skok cenowy na początku marca 2026

Cena mocznika (Urea) osiąga poziom 531,50 USD/t, rosnąc jednego dnia o 66 USD (+14,18%). To bardzo dynamiczny ruch, typowy dla rynku reagującego na szok surowcowy. - Powrót do poziomów powyżej 500 USD/t

Wykres roczny pokazuje, że po okresie stabilizacji w przedziale 350–420 USD/t, rynek gwałtownie wrócił do poziomów obserwowanych w okresach wcześniejszego napięcia energetycznego. Oznacza to zmianę sentymentu inwestorów i handlu międzynarodowego. - Silna korelacja z rynkiem gazu

Skok cen mocznika następuje równolegle z gwałtownym wzrostem notowań gazu TTF. Ponieważ gaz jest kluczowym surowcem do produkcji amoniaku, wzrost jego ceny niemal automatycznie podnosi wyceny kontraktów nawozowych.

Rynek nawozów w marcu a komunikat Grupy Azoty

Grupa Azoty potwierdziła wstrzymanie przyjmowania nowych, marcowych zamówień na nawozy azotowe. Jednocześnie zdementowała informacje o wstrzymaniu produkcji.

Zakłady pracują z maksymalnym wykorzystaniem mocy, a wszystkie zamówienia złożone przed publikacją komunikatu są realizowane. Innymi słowy, produkcja nie została zatrzymana, mimo że rynek pozostaje niestabilny.

Jednocześnie spółka wskazuje, że producenci spoza Europy podnieśli ceny nawozów o 45–70 USD za tonę, co pokazuje skalę globalnej reakcji. Co więcej, część importerów zdecydowała się wycofać oferty, aby nie sprzedawać towaru przy rosnących kosztach surowców.

Z jednej strony firma zapewnia, że nie ma zagrożenia dla pokrycia krajowego zapotrzebowania. Z drugiej – podkreśla, że sytuacja kosztowa jest dynamiczna, dlatego Autoryzowana Sieć Dystrybucji opiera sprzedaż na zgromadzonych zapasach.

W efekcie rynek funkcjonuje, ale działa w warunkach podwyższonej ostrożności. Więcej informacji o komunikowanej sytuacji w Grupie Azoty w artykule: Wstrzymanie zamówień na nawozy azotowe. Grupa Azoty reaguje na skok cen gazu

Rynek nawozów w marcu i relacja pszenica–saletra

Rolnicy analizują dziś relację cen nawozu do zboża.

„Teraz wychodzi około 3,3 tony pszenicy za tonę saletry. Wolałem sytuację, gdy pszenica była po 1500 zł, a saletra po 4500 zł. Relacja była korzystniejsza.”

Dodatkowo drożeje paliwo, co zwiększa koszt transportu każdej tony nawozu.

„Nie dość, że nawóz podrożał, to paliwo idzie w górę. Transport doliczą do każdej tony.”

Ekonomicznie oznacza to spadek opłacalności nawożenia przy stabilnych cenach zbóż.

Co dalej z rynkiem nawozów w marcu?

Rynek reaguje nie tylko na liczby, ale także na nastroje. W przestrzeni publicznej pojawiają się coraz ostrzejsze komentarze rolników.

„Nie, no to jest państwo z kartonu. A jeszcze dziś ktoś linkował artykuł, w którym Krajewski chwalił się, że za ich rządów nawóz kosztuje 1800 zł za tonę, a za poprzednich nawet po 8 tysięcy.”

Takie wypowiedzi pokazują rosnącą frustrację. Z jednej strony polityczne deklaracje o stabilizacji cen, z drugiej – realne wykresy gazu i mocznika, które pokazują gwałtowną zmienność. Rynek surowców nie reaguje na konferencje prasowe, lecz na notowania kontraktów i ryzyko geopolityczne.

Dlatego dziś ścierają się dwie narracje. Polityczna – mówiąca o sukcesie i kontroli cen oraz rynkowa – pokazująca, że przy skoku gazu o kilkadziesiąt procent w kilka dni trudno mówić o pełnej stabilności. W marcu 2026 dominują emocje, ale ostatecznie to koszt energii zdecyduje o kierunku cen nawozów.

Rynek nawozów w marcu: co zdecyduje o cenach?

Rynek nawozów w marcu. W ogniu napięcia – tak wygląda początek sezonu 2026. Konflikt podniósł kontrakty gazowe nawet o kilkadziesiąt procent, ropa również drożeje, a Grupa Azoty wstrzymała nowe zamówienia na nawozy azotowe. Produkcja trwa, lecz rynek reaguje nerwowo. Najbliższe tygodnie pokażą, czy presja cenowa się utrzyma.

Jak informują rolnicy na forum rolniczym agrofoto: „W sieradzkim brak mocznika obecnie 2590 brutto najtaniej można zamówienie znaleźć na import.”, „U nas dwa składy nie sprzedają azotu,a na placu pełno. Dostałem ofertę na sulfan po 1680netto. Małe ilości.”.

Z kolei inny rolnik zamieszcza ceny nawozów na dzień 4 marca 2026 r.

- Mocznik 2520 zł

- Saletra 1890 zł

- Saletrzak 1650 zł

- Saletrosan 1820 zł

Co z nawozami w marcu 2026?

Wielu rolników zadaje dziś wprost pytanie: co z nawozami w marcu 2026? Sytuacja jest dynamiczna. Gaz TTF wzrósł w kilka dni z około 30 do ponad 60 EUR/MWh, ropa Brent podrożała o blisko 9%, a kontrakty na mocznik skoczyły o 14% w jeden dzień. Grupa Azoty wstrzymała przyjmowanie nowych zamówień na nawozy azotowe, choć produkcja trwa. Sezon pierwszej dawki azotu już się rozpoczął, dlatego rynek znajduje się pod silną presją kosztową i psychologiczną. Co z nawozami? – stan na dziś:

- Produkcja trwa

- Nowe zamówienia na azot wstrzymane

- Gaz +80–100% w kilka dni

- Mocznik +14% dzień do dnia

- Presja cenowa w sezonie

Na moment publikacji artykułu w serwisie MRiRW nie opublikowano komunikatu odnoszącego się bezpośrednio do potencjalnych skutków wzrostu cen gazu dla rynku nawozów. Oznacza to, że obecnie rynek funkcjonuje wyłącznie w oparciu o sygnały surowcowe oraz decyzje producentów.

FAQ: Rynek nawozów w marcu. Rynek w ogniu napięcia

Dlaczego Grupa Azoty wstrzymała przyjmowanie nowych zamówień na nawozy azotowe?

Grupa Azoty wstrzymała przyjmowanie nowych zamówień na nawozy azotowe w obliczu dynamicznych zmian rynkowych, przede wszystkim wzrostu cen gazu i ropy, co wpływa na koszty produkcji. Mimo to produkcja nawozów trwa.

Jakie są główne powody wzrostu cen nawozów w marcu 2026 roku?

Wzrost cen nawozów jest związany głównie z gwałtownym wzrostem cen gazu, który jest kluczowym surowcem do produkcji amoniaku. Dodatkowo, rosnące ceny ropy oraz presja sezonowa zwiastują dalsze podwyżki cen detalicznych.

Jak wzrost cen gazu wpływa na ceny nawozów w Polsce?

Kiedy cena gazu przekracza 50 EUR/MWh, rośnie koszt produkcji nawozów, co w rezultacie prowadzi do podwyżek cen nawozów na rynku polskim, ponieważ producenci muszą uwzględniać wyższe koszty surowca.

Jaka jest relacja pszenicy do ceny saletry w marcu?

W marcu relacja cen pszenicy do ceny saletry pokazuje trend, w którym rolnicy podnoszą obawy o opłacalność nawożenia – aktualnie wynosi około 3,3 tony pszenicy za tonę saletry, co zniechęca do intensywnego nawożenia.

Jakie mogą być dalsze prognozy dla rynku nawozów w marcu 2026?

Jeśli napięcia geopolityczne ustąpią, ceny gazu mogą się ustabilizować, co wpłynęłoby na rynek nawozów. W przeciwnym razie, jeśli koszt gazu i ropy pozostanie na wysokim poziomie, presja cenowa na nawozy może się utrzymywać w kolejnych tygodniach.

Bądź na bieżąco z informacjami z rynku rolnego