Rynek zbóż i oleistych. Rzepak ratuje dramatyczną sytuację

Rynek zbóż i oleistych w Europie wszedł w wyjątkowo trudny dla producentów okres. Ceny tych surowców są znacząco niższe od ubiegłorocznych.

Rynek zbóż i oleistych pozostaje pod wpływem nie tylko dumpingowych stawek proponowanych kupującym przez Rosję. W ostatnich dniach znacznie na niego wpłynęły też informacje zza Oceanu.

Spis treści

Co decyduje o cenach na rynku zbóż i oleistych?

Opublikowany za Oceanem wskaźnik cen konsumpcyjnych wykazał niższy, niż przewidywano spadek, który wyniósł 0,2%. Przy czym wyniósł on 3,5% w ujęciu rocznym. Tym samym okazał się wyższy od wcześniejszych szacunków. Rynki od razu przewidywały mniejszą liczbę obniżek stóp procentowych przez Fed w 2024 r. i przesunięcie na wrzesień pierwszej możliwej obniżki. Tym samym kurs euro/dolar powrócił do najniższego poziomu od dwóch miesięcy na poziomie 1,0740. Oczywiście głównie rynek zbóż pozostaje pod ogromnym wpływem podaży rosyjskiego ziarna.

Rynek zbóż i oleistych — ceny znacznie niższe niż rok temu

Według indexu cen FAO ceny zbóż spadły w marcu 2024 o 2,6% w porównaniu do lutego i o aż 20% w porównaniu do marca ubiegłego roku. W marcu spadały one trzeci miesiąc z rzędu. Główną przyczyną była duża konkurencja podażowa pomiędzy Stanami Zjednoczonymi, Unią Europejską i Rosją.

Ponadto do spadków cen zbóż na giełdach przyczyniły się anulowane przez Chiny zakupy australijskiej i amerykańskiej pszenicy. Nie bez znaczenia okazały się również dobre perspektywy zbiorów w 2024 r. w Federacji Rosyjskiej i Stanach Zjednoczonych.

Z drugiej strony wzrosły ceny kukurydzy związane z rosnącym zainteresowaniem tym zbożem oraz kłopotami logistycznymi Ukrainy. Jednakże ten wzrost równoważyły trwające już zbiory na półkuli południowej.

Jak się obecnie zachowuje europejski rynek zbóż i oleistych?

W kontekście sytuacji za oceanem przez moment zyskały na wartości europejskie zboża. Jednakże już w czwartek 11.04. kontrakty na maj ponownie spadły do poziomu 201 euro/t.

Tymczasem po silnych wzrostach od połowy lutego, kukurydza jak na razie od dwóch tygodni waha się tuż powyżej 190 euro/t osiągając na czwartkowym zamknięciu poziom 192 euro/t.

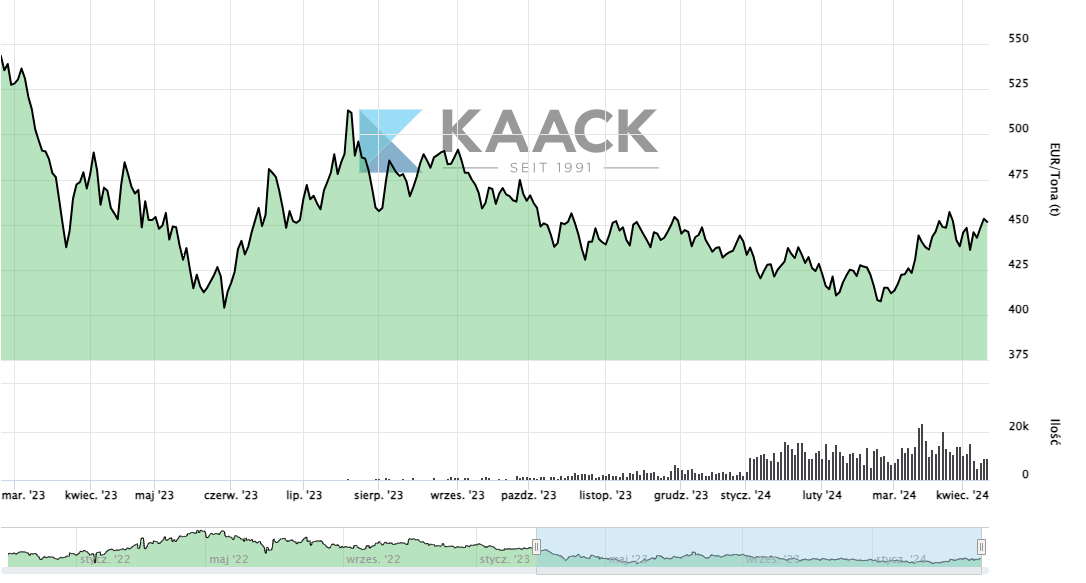

Cena rzepaku na Euronext powróciła do poziomu powyżej 450 euro/t osiągając w czwartek 451 euro/t. Ponadto rzepak na zamknięciu kontraktów terminowych na sierpień 2024 r. osiągnął nowe 6-miesięczne maksimum w nowym sezonie. Wyniosło ono 461 euro/t.

Giełdowe ceny rzepaku od marca 2023 do kwietnia 2024

Rynek amerykański bardziej stabilny

Ceny pszenicy i kukurydzy pozostały na dość stabilnym poziomie na giełdzie w Chicago pomimo presji spadkowej wywieranej przez umacniającego się dolara.

Oczekuje się, że zapasy pszenicy i soi w USA nieznacznie wzrosną, podczas gdy zapasy kukurydzy nieznacznie spadną.

Fundusze kupowały wczoraj kukurydzę i pszenicę w Chicago, sprzedając jednocześnie soję.

A jak kształtowały się ceny olejów roślinnych?

W odróżnieniu od indeksu cen zbóż indeks cen olejów roślinnych FAO w marcu wzrósł o 8%, osiągając średnio 130,6 punktu. Jednocześnie jest to najwyższy poziom od roku.

Widać to po wyższych notowaniach cen olejów palmowego, sojowego, słonecznikowego i rzepakowego.

Ceny oleju palmowego w marcu wzrosły z powodu spadku produkcji i ciągle stałym popytem krajowym w Azji Południowo-Wschodniej. W tym czasie ceny oleju sojowego odbiły od wieloletnich minimów. Główną przyczyną okazał się duży popyt ze strony sektora biopaliw, szczególnie w Stanach Zjednoczonych i Brazylii.

Podobnie ceny oleju słonecznikowego i rzepakowego wzrosły w marcu w związku ze wzrostem światowego popytu importowego. Dotyczy to także olejów z Ukrainy i wzrostu popytu na nie na świecie.

Wzrostom notowań olejów roślinnych sprzyjają bowiem rosnące ceny ropy naftowej.

Źródło: e-WGT, agritel, agrarheute, agraragazat

Bądź na bieżąco z informacjami z rynku rolnego