Faktura VAT RR w KSeF. Rolnik sprzedał pszenicę — kto wystawia dokument?

Faktura VAT RR w KSeF dotyczy rolnika ryczałtowego, który sprzedaje własne produkty rolne, np. pszenicę do młyna. W takiej sytuacji dokument wystawia nabywca, czyli młyn, skup albo przetwórnia, a nie sam rolnik. KSeF może zmienić sposób wystawienia faktury, ale nie zmienia podstawowej zasady: przy VAT RR to nabywca wystawia dokument. To rozróżnienie jest ważne, bo w praktyce rolnicy mylą dziś fakturę VAT RR ze zwykłymi fakturami zakupowymi, JPK i dokumentami pobieranymi z KSeF.

Spis treści

Kto wystawia fakturę VAT RR za pszenicę?

Jeżeli rolnik ryczałtowy sprzedaje własną pszenicę do młyna, fakturę VAT RR wystawia młyn jako nabywca. Rolnik jest dostawcą produktu rolnego, ale nie wystawia tego dokumentu samodzielnie.

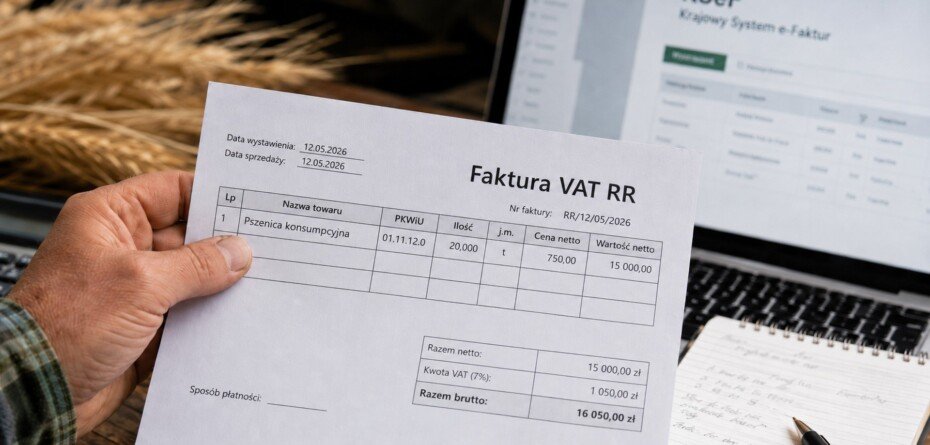

Przykład: rolnik ryczałtowy sprzedał 20 ton pszenicy konsumpcyjnej do młyna. Na fakturze VAT RR dostawcą jest rolnik, nabywcą jest młyn, a wystawcą dokumentu jest młyn.

Najprościej: przy VAT RR rolnik sprzedaje, ale fakturę wystawia kupujący.

W skrócie: kto wystawia fakturę?

| Sytuacja | Kto wystawia dokument? |

|---|---|

| Rolnik ryczałtowy sprzedaje pszenicę do młyna | Młyn wystawia fakturę VAT RR |

| Rolnik ryczałtowy sprzedaje zboże do skupu | Skup wystawia fakturę VAT RR |

| Rolnik ryczałtowy sprzedaje mleko do mleczarni | Mleczarnia wystawia fakturę VAT RR |

| Rolnik VAT-owiec sprzedaje pszenicę | Rolnik wystawia zwykłą fakturę VAT |

| Rolnik kupuje paliwo, paszę lub nawozy | Sprzedawca wystawia zwykłą fakturę zakupową |

Z dyskusji na AgroFoto widać, że rolnicy nie pytają tylko o samą fakturę VAT RR. Problem zaczyna się wtedy, gdy w jednym gospodarstwie mieszają się różne sytuacje: sprzedaż pszenicy do młyna, zakup słomy lub ziarna od rolnika ryczałtowego, faktury za paliwo, rozliczenie JPK i decyzja, czy przechodzić z ryczałtu na VAT. Dlatego pytanie „kto wystawia fakturę?” wraca w kilku wariantach — raz dotyczy sprzedaży własnych produktów, a raz zakupów w gospodarstwie.

A jeśli rolnik jest VAT-owcem?

Wtedy nie ma faktury VAT RR. Jeżeli rolnik jest czynnym podatnikiem VAT i sprzedaje pszenicę do młyna, wystawia zwykłą fakturę VAT.

Faktura VAT RR dotyczy sprzedaży produktów rolnych przez rolnika ryczałtowego. To ważne rozróżnienie, bo wielu rolników pyta o KSeF, ale najpierw trzeba ustalić, w jakim statusie podatkowym działa gospodarstwo.

Dlaczego fakturę wystawia młyn, a nie rolnik?

Faktura VAT RR jest szczególnym dokumentem. Nie działa tu zwykła zasada, że sprzedawca wystawia fakturę kupującemu.

VAT RR dokumentuje zakup produktów rolnych lub usług rolniczych od rolnika ryczałtowego przez podatnika VAT czynnego. Dlatego dokument wystawia nabywca, czyli np. młyn, skup, mleczarnia albo przetwórnia.

W praktyce oznacza to, że rolnik ryczałtowy może sprzedać pszenicę, ale dokument potwierdzający tę transakcję przygotowuje nabywca.

Co zmieniło się po 1 kwietnia 2026 r.?

Od 1 kwietnia 2026 r. w KSeF można wystawiać faktury VAT RR oraz faktury VAT RR KOREKTA. Dotyczy to dokumentów potwierdzających zakup produktów rolnych lub usług rolniczych od rolnika ryczałtowego przez podatnika VAT czynnego. Ministerstwo Finansów wskazuje jednak wyraźnie, że wystawianie takich faktur w KSeF nie jest obowiązkowe.

Nie oznacza to jednak, że każda faktura VAT RR musi automatycznie trafić do KSeF. Ministerstwo Finansów wskazuje, że wystawianie faktur VAT RR w KSeF nie jest obowiązkowe. Nabywca może wystawić fakturę VAT RR w KSeF tylko wtedy, gdy rolnik ryczałtowy wskaże go jako uprawnionego.

To najważniejsza informacja dla rolników, którzy obawiają się, że sam start KSeF oznacza dla nich nowy obowiązek. Sam fakt sprzedaży pszenicy do młyna nie oznacza jeszcze, że rolnik musi korzystać z KSeF przy VAT RR.

Kiedy faktura VAT RR trafia do KSeF?

Faktura VAT RR może trafić do KSeF tylko wtedy, gdy rolnik ryczałtowy zrobi konkretny krok: złoży w systemie oświadczenie, że jest rolnikiem ryczałtowym, i wskaże danego nabywcę jako uprawnionego do wystawiania faktur VAT RR w KSeF.

Jeśli rolnik tego nie zrobi, faktura VAT RR jest wystawiana poza KSeF.

W praktyce oznacza to, że młyn, skup, mleczarnia albo zakład przetwórczy nie może samodzielnie przenieść rolnika ryczałtowego do KSeF przy fakturach VAT RR. Najpierw potrzebna jest decyzja rolnika.

Jeżeli rolnik wskaże nabywcę w KSeF, wtedy ten nabywca będzie wystawiał faktury VAT RR oraz korekty w systemie aż do czasu odwołania tego wskazania.

Czy rolnik ryczałtowy musi mieć konto w KSeF?

Nie zawsze. Jeżeli rolnik ryczałtowy nie chce korzystać z faktur VAT RR w KSeF, nie wskazuje nabywcy w systemie i pozostaje przy dotychczasowym sposobie dokumentowania sprzedaży.

Inaczej jest wtedy, gdy rolnik chce uruchomić VAT RR w KSeF. Wtedy musi mieć możliwość uwierzytelnienia się w systemie, aby złożyć oświadczenie i wskazać nabywcę jako uprawnionego.

Najprostsza odpowiedź brzmi więc: rolnik ryczałtowy nie musi zakładać konta w KSeF tylko dlatego, że sprzedaje produkty rolne na VAT RR. Musi jednak mieć dostęp do systemu, jeśli sam chce wskazać nabywcę i uruchomić wystawianie VAT RR w KSeF.

W rozmowach rolników pojawia się też bardzo praktyczne pytanie: czy faktury z KSeF trzeba nadal drukować i wkładać do segregatora. Część gospodarstw nadal drukuje dokumenty dla własnej kontroli albo dla księgowości, choć sam KSeF przesuwa obsługę faktur w stronę dokumentów elektronicznych. W praktyce warto ustalić z księgową lub biurem rachunkowym, które dokumenty mają być przechowywane papierowo, a które wystarczą w systemie.

Co jeśli rolnik nie nada uprawnień nabywcy?

Wtedy nabywca nie wystawia faktury VAT RR w KSeF. Dokument nadal może być wystawiony poza systemem, na dotychczasowych zasadach.

To ważne szczególnie dla rolników, którzy sprzedają pszenicę, mleko, żywiec albo inne produkty rolne stałym odbiorcom. Sama prośba skupu, młyna lub mleczarni nie oznacza jeszcze obowiązku korzystania z KSeF przy VAT RR.

Jeżeli rolnik takie uprawnienie nada, nabywca będzie wystawiał faktury VAT RR i VAT RR KOREKTA w KSeF do czasu odwołania wskazania.

Czy młyn może sam zdecydować, że faktura będzie w KSeF?

Nie przy fakturze VAT RR. Młyn albo skup może wystawić fakturę VAT RR w KSeF tylko wtedy, gdy rolnik ryczałtowy wskaże go jako uprawnionego.

Bez takiego wskazania faktura VAT RR nie trafia do KSeF. To rolnik decyduje, czy uruchamia taką ścieżkę dla danego nabywcy.

Rolnicy pytają nie tylko o sprzedaż. Co z paliwem, paszą i nawozami?

To właśnie ten temat budzi największe emocje. W rozmowie na AgroFoto rolnicy pytają nie tylko o VAT RR, ale też o zwykłe faktury zakupowe: za paliwo, paszę, nawozy, środki ochrony roślin czy maszyny. Padają pytania, czy faktura będzie jeszcze papierowa, czy trzeba ją pobierać z KSeF, co z profilem zaufanym i czy dokument z kodem QR będzie akceptowany np. przy zwrocie akcyzy.

W jednej z takich dyskusji pojawiło się pytanie, czy przy zakupie słomy albo ziarna od rolnika ryczałtowego można wystawić dokument do rozliczenia. To dobry przykład zamieszania wokół VAT RR. Dla nabywcy będącego czynnym podatnikiem VAT faktura VAT RR może dokumentować zakup produktów rolnych od rolnika ryczałtowego. Nie należy jednak mylić tej sytuacji ze zwykłymi fakturami zakupowymi za paliwo, nawozy czy części do maszyn.

I tu trzeba jasno powiedzieć: faktura VAT RR to nie to samo co faktura zakupowa rolnika.

VAT RR dotyczy sprzedaży produktów rolnych przez rolnika ryczałtowego. Faktura za paliwo, paszę czy nawozy to dokument wystawiany przez sprzedawcę rolnikowi jako nabywcy. Dlatego nie można jednym zdaniem powiedzieć: „rolnik ryczałtowy nie musi korzystać z KSeF” i zamknąć tematu. Przy VAT RR rzeczywiście decyzja należy do rolnika. Przy zakupach trzeba sprawdzić, jak dokument wystawia sprzedawca i czy rolnik występuje jako podmiot z NIP, czy jako nabywca, któremu faktura ma być przekazana poza systemem w uzgodnionej formie.

Faktura VAT RR w KSeF może być wystawiona tylko wtedy, gdy rolnik ryczałtowy wskaże nabywcę jako uprawnionego w systemie.

Podręcznik KSeF wskazuje, że otrzymywanie faktur w KSeF stało się co do zasady obowiązkowe od 1 lutego 2026 r., ale szczególnie traktowane są m.in. podmioty nieposiadające NIP, którym fakturę należy wydać w sposób uzgodniony, np. papierowo lub elektronicznie.

Dlaczego rolnicy mają poczucie chaosu?

Bo w jednym gospodarstwie mogą wystąpić różne sytuacje.

Rolnik ryczałtowy może sprzedawać zboże, mleko lub żywiec i wtedy pojawia się temat faktury VAT RR. Może też kupować paliwo, nawozy, paszę, części do maszyn albo środki ochrony roślin i wtedy chodzi już o zwykłą fakturę zakupową. Do tego dochodzą dokumenty potrzebne przy zwrocie akcyzy, rozliczeniach z gminą, ARiMR, bankiem lub księgowością.

Właśnie dlatego pytanie „czy rolnik ryczałtowy musi mieć KSeF?” jest zbyt proste. Lepsze pytanie brzmi: w jakiej roli występuje rolnik — jako sprzedawca produktów rolnych czy jako kupujący?

Co rolnik powinien ustalić przed kolejną fakturą?

Przed zgodą na wystawianie faktur VAT RR w KSeF rolnik powinien odpowiedzieć sobie na kilka prostych pytań:

- czy występuje jako rolnik ryczałtowy, czy jako czynny podatnik VAT,

- czy sprzedaje własne produkty rolne, czy kupuje towar do gospodarstwa,

- czy nabywca chce wystawiać faktury VAT RR w KSeF,

- czy rolnik chce wskazać tego nabywcę jako uprawnionego,

- jak będzie otrzymywał zwykłe faktury zakupowe za paliwo, paszę, nawozy i części.

Zanim rolnik zgodzi się na VAT RR w KSeF

Rolnik ryczałtowy powinien najpierw ustalić, czy jego stały odbiorca produktów rolnych chce wystawiać faktury VAT RR w KSeF. Sama prośba skupu, mleczarni lub przetwórni nie oznacza jeszcze obowiązku. Do wystawiania VAT RR w systemie potrzebne jest wskazanie nabywcy przez rolnika.

Przed nadaniem uprawnienia warto sprawdzić, czy ma ono dotyczyć jednej transakcji, czy stałej współpracy z danym nabywcą. To ważne, bo po wskazaniu nabywcy faktury VAT RR i korekty będą wystawiane w KSeF aż do czasu odwołania uprawnienia.

Osobno trzeba dopytać dostawców paliwa, paszy, nawozów i środków ochrony roślin, w jakiej formie rolnik otrzyma faktury zakupowe. To nie są faktury VAT RR, ale właśnie przy tych dokumentach najczęściej pojawia się praktyczny problem: czy faktura będzie dostępna papierowo, elektronicznie, czy w systemie.

Najważniejsze zasady dla rolnika ryczałtowego

Faktura VAT RR w KSeF jest możliwa od 1 kwietnia 2026 r., ale nie jest obowiązkowa dla każdego rolnika ryczałtowego.

Nabywca, np. młyn, skup lub mleczarnia, może wystawić fakturę VAT RR w KSeF tylko wtedy, gdy rolnik wskaże go jako uprawnionego.

Jeśli rolnik nie wskaże nabywcy, faktura VAT RR pozostaje poza KSeF. Jeśli go wskaże, nabywca będzie wystawiał faktury VAT RR i korekty w KSeF do czasu odwołania uprawnienia.

Jeżeli rolnik jest czynnym podatnikiem VAT, nie stosuje się faktury VAT RR. Wtedy rolnik wystawia zwykłą fakturę VAT.

Faktura VAT RR w KSeF w skrócie

Faktura VAT RR w KSeF może dokumentować sprzedaż produktów rolnych przez rolnika ryczałtowego, np. pszenicy do młyna. Taki dokument wystawia nabywca, czyli młyn, skup albo przetwórnia, a nie sam rolnik.

Wystawienie faktury VAT RR w KSeF jest możliwe tylko wtedy, gdy rolnik ryczałtowy wskaże danego nabywcę jako uprawnionego. Jeśli tego nie zrobi, faktura VAT RR pozostaje poza systemem.

Osobno trzeba traktować zwykłe faktury zakupowe za paliwo, paszę, nawozy czy środki ochrony roślin. To nie są faktury VAT RR.

Przeczytaj też: Rolnik ryczałtowy a KSeF 2026 — czy musi, kiedy warto, jak to działa

FAQ: Faktura VAT RR w KSeF. Rolnik sprzedał pszenicę — kto wystawia dokument?

Kiedy faktura VAT RR trafia do KSeF?

Faktura VAT RR trafia do KSeF tylko wtedy, gdy rolnik ryczałtowy złoży oświadczenie i wskaże nabywcę jako uprawnionego.

Czy rolnik ryczałtowy musi mieć konto w KSeF?

Rolnik ryczałtowy nie musi mieć konta w KSeF, jeśli nie korzysta z faktur VAT RR w systemie.

Dlaczego rolnicy odczuwają chaos po wprowadzeniu KSeF?

Chaos wynika z różnorodności sytuacji w gospodarstwie, gdzie różne rodzaje faktur są w obrocie, a decyzja dotycząca KSeF zależy od roli rolnika jako sprzedawcy lub kupującego.

Co zrobić, jeśli rolnik nie nada uprawnień nabywcy?

Jeśli rolnik nie nada uprawnień, nabywca nie wystawia faktury VAT RR w KSeF, a dokument jest wystawiany poza systemem.

Czy faktury zakupowe dla rolników muszą być w KSeF?

Faktury zakupowe, takie jak za paliwo czy paszę, mogą być wystawiane poza KSeF w uzgodnionej formie.

Bądź na bieżąco z informacjami z rynku rolnego