Sprzedaż nasion a organizacja rynku nasiennego

Sprzedaż nasion i wymienialność wzrasta, jednak daleko nam jeszcze do poziomu sprzed zmiany ustrojowej. Rośnie również świadomość o korzyściach ze stosowania nowych odmian, starannie przygotowanych do siewu. Z tego artykułu pochodzącego z Raportu Nasiennego 2018 dowiesz się, jakie są prognozy rozwoju organizacji rynku nasiennego.

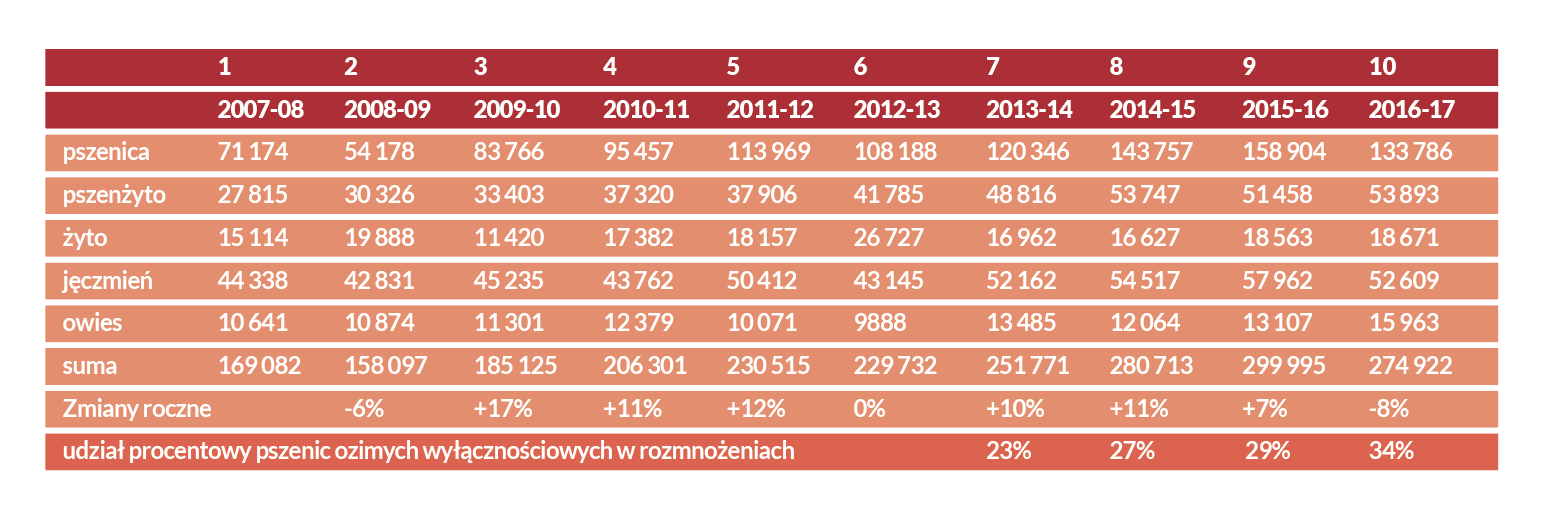

W ostatnim dziesięcioleciu w Polsce nastąpił powolny wzrost wymienialności nasion – z 10% w 2008 roku do 17% w roku 2017 (dane według GUS). Wyraźnie jest on widoczny w segmencie droższych nasion na rynku nowoczesnym (patrz dualizm rynku nasiennego w Polsce). Rośnie też tym samym sprzedaż nasion.

Analizując wielkość plantacji nasiennych pszenicy ozimej, obserwujemy wzrost udziału odmian wyłącznościowych z 23% (circa 7,5 tys. ha rozmnożeń) w roku 2013 do 34% (circa 10 tys. ha rozmnożeń) w roku 2016. Z relacji firm handlowych wynika, że okresowy spadek całkowitej sprzedaży nasion pszenic aż o 16% w roku 2016 nie miał wpływu na stabilną sprzedaż w tym segmencie.

Tabela 10

Wykorzystanie kwalifikowanego materiału siewnego zbóż w Polsce

Spis treści

Rośnie sprzedaż nasion i liczba producentów zbóż

Przebija się powoli przekonanie o korzyściach płynących z nowych odmian oferowanych w połączeniu ze staranniejszym przygotowaniem ziarna do siewu. Patrząc w przyszłość, należy spodziewać się dalszego powiększania się gospodarstw, co będzie sprzyjać wzrostowi sprzedaży nasion. Dane GUS wskazują, że stale, choć powoli, rośnie liczba największych gospodarstw, które są odpowiedzialne za towarową produkcję zbóż.

Patrząc w przyszłość, należy spodziewać się dalszego powiększania się gospodarstw, co będzie sprzyjać wzrostowi sprzedaży nasion

Według dra Piotra Łuczaka ponad 10 tys. gospodarstw w segmencie powyżej 100 ha dostarcza na rynek około 7 mln t zbóż. Stanowi to wielkość (w skali całkowitej produkcji około 24–27 mln t, obrót towarowy to 8 do 9 mln t rocznie) odpowiadającą prawie całemu rocznemu obrotowi towarowemu zbóż w Polsce. Badania Martin & Jacob z 2018 roku wskazują na najwyższy odsetek korzystających z KMS w gospodarstwach produkujących ziarno na sprzedaż i tym samym potwierdzają prawidłowość pomiędzy produkcją towarową (sprzedawaną na rynek, a nie konsumowaną w gospodarstwie) a zużyciem kwalifikowanego materiału siewnego.

Tabela 11

Udział kwalifikowanego materiału siewnego zbóż w Polsce (w %)

Organizacja rynku nasiennego – przyszłość

Dalsza profesjonalizacja sprzedaży poprzez jeszcze większy udział w obrocie nasionami z dobrych firm handlowych będzie wpływała na wzrost świadomości rolników i przyczyniała się do wzrostu sprzedaży nasion. Towarzyszyć temu będzie konsolidacja produkcji obsługującej rynek firm handlowych. Postępujący podział ról rynkowych, specjalizacja produkcji połączona z kosztownymi technologiami będą wymuszać rynkowe ceny nasion, zbliżone do segmentu nasion produkowanych na zlecenie firm handlowych. Wyniki badania Martin & Jacob z 2018 roku w stosunku do wyników z 2013 wskazały na duży wzrost akceptacji wyższych cen nasion, jeśli są one lepszej jakości.

Wyniki badania Martin & Jacob z 2018 roku w stosunku do wyników z 2013 wskazały na duży wzrost akceptacji wyższych cen nasion, jeśli są one lepszej jakości

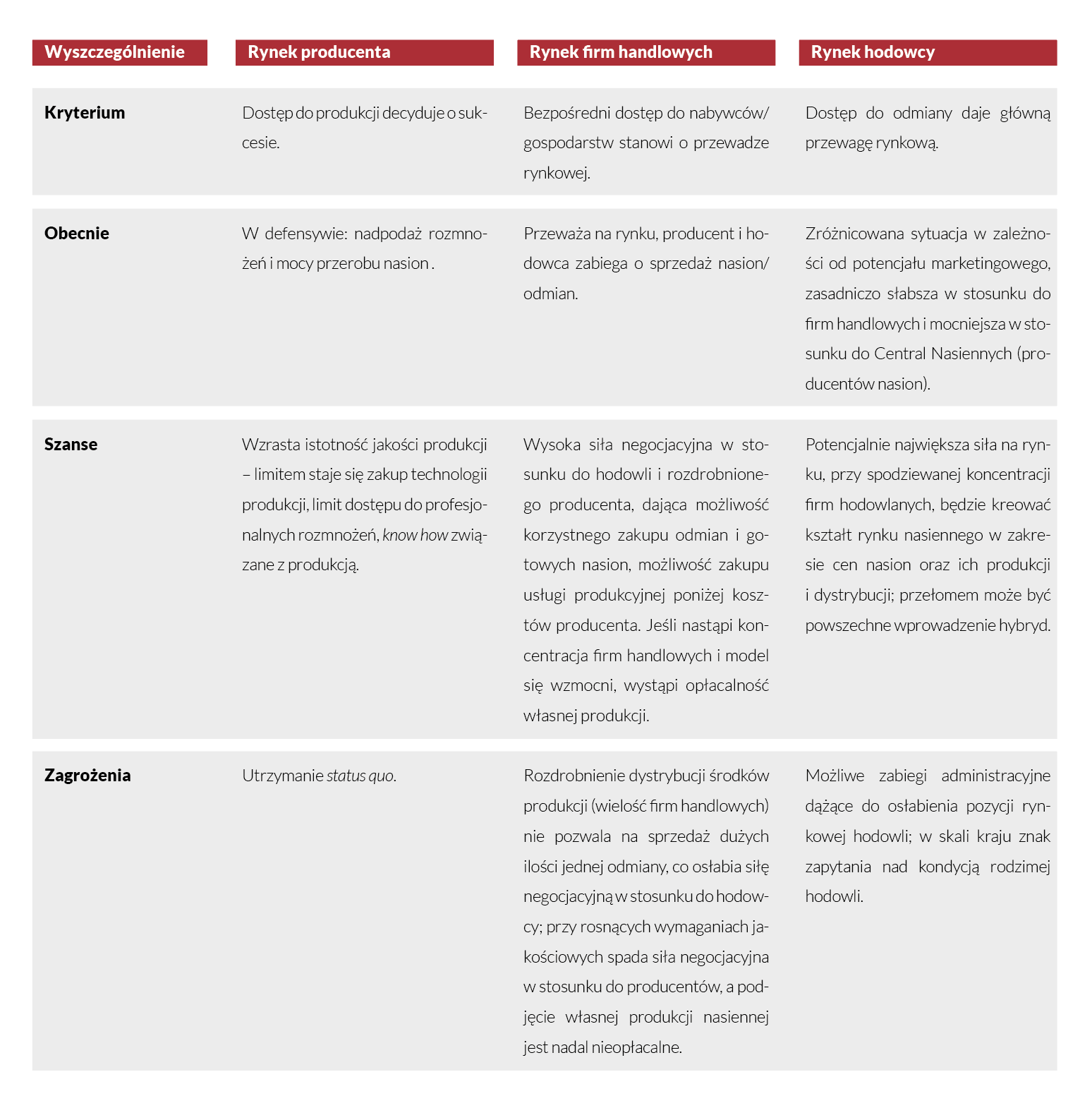

Patrząc na rozwój rynku z perspektywy układu hodowca–producent–dystrybutor, możliwe scenariusze pokazuje tabela 12. Obecnie sprzedaż nasion to dominacja firm handlowych, które mogą tanio kupić usługę produkcji (poniżej kosztów wynikających z utrzymania zakładu). Mają możliwość wypromowania własnej odmiany poprzez bezpośredni dostęp do rolnika. Nawet jeśli korzystają ze standardowej jakości produkcji z central nasiennych, własna promocja umożliwia niwelowanie ewentualnych niedociągnięć.

Tabela 12

Porównanie sił rynkowych głównych podmiotów nasiennych

Wyzwania przed hodowcami i producentami

Rozdrobnienie firm handlowych i niska wymienialność nasion nie pozwalają osiągać dużej skali sprzedaży, w tym sprzedaży nasion jednej odmiany w obrębie jednej firmy. Dlatego też firmy hodowlane stoją przed zadaniem przekonania firm handlowych do bezpiecznej dystrybucji swoich flagowych dużych odmian. Tylko te odmiany mają obiektywnie największą wartość dla rolnika, a których podaż blokuje dotychczasowa relacja hodowca–producent nasion–dystrybutor.

W przyszłości prawdopodobnie wzrośnie siła rynkowa firm hodowlanych i trudniej będzie firmom handlowym prowadzić własną politykę odmianową. Producenci nasion wyspecjalizują się w dużej produkcji jakościowej. Powstanie bariera wejścia dla potencjalnych producentów z powodu skali produkcji i wymagań jakościowych rynku.

Artykuł „Prognoza rozwoju organizacji rynku nasiennego” jest częścią cyklu wydawniczego, dotyczącego polskiego nasiennictwa. Cykl wydawniczy powstał w oparciu o publikację „Raport Nasienny 2018 – Ewolucja rynku nasiennego w Polsce”, która była prezentowana 10 sierpnia 2018 r. podczas ogólnopolskiej konferencji nasiennej organizowanej przez Top Farms Agro sp. z o.o. producenta renomowanego kwalifikowanego materiału siewnego pod marką Top Farms Nasiona.

Bądź na bieżąco z informacjami z rynku rolnego