Rynek buraków cukrowych 2017: ile da producentom eksport cukru?

Spis treści

Produkcja cukru w Polsce w sezonie 2016/2017 może przekroczyć 2 mln t. W bieżącym roku na światowych rynkach i na rynku polskim powinny utrzymać się wysokie ceny cukru. Spodziewany jest większy areał upraw i większa skala przetwórstwa w kraju. Zmiany czekają również import i eksport cukru. O sytuacji na rynku cukru dla agrofaktu wypowiadają się eksperci.

Kampania cukrownicza 2016/2017 zakończyła się w Polsce w styczniu i przebiegała bez zakłóceń w korzystnych warunkach pogodowych. Średni plon buraków cukrowych przekroczył 65 t/ha, a zbiory ok. 13,3 mln t – wynika z danych Instytutu Ekonomiki Rolnictwa i Gospodarki Żywnościowej (IERiGŻ).

– Technologiczny plon cukru może wynieść ok. 10 t/ha – mówi dr Piotr Szajner z IERiGŻ.

Większe zbiory buraków cukrowych = większa produkcja cukru

W minionym roku w Polsce zbiory buraków cukrowych wyniosły 13 mln t, czyli były o blisko 39% większe niż w 2015 r. – wynika z danych Głównego Urzędu Statystycznego (GUS).

Paweł Wyrzykowski, ekspert rynków rolnych z banku BGŻ BNP Paribas.

– Zbiory buraków cukrowych w 2016 r. były znacząco większe niż przed rokiem, co wynikało zarówno z większej powierzchni upraw, jak i wyższych niż w 2015 r. plonów – mówi Paweł Wyrzykowski, ekspert rynków rolnych z banku BGŻ BNP Paribas. – W konsekwencji tego produkcja cukru w Polsce w sezonie 2016/2017 może przekroczyć 2 mln t – prognozuje ekspert.

Według danych GUS w okresie wrzesień–listopad 2016 r. produkcja cukru wyniosła ponad 1,43 mln t, wobec 952 tys. t w analogicznym okresie 2015 r.

– Mieliśmy wczesne rozpoczęcie kampanii ze względu na przewidywane duże zbiory buraków cukrowych. Produkcja będzie znacznie większa od kwoty produkcyjnej, tj. 1,41 mln t, i krajowego zapotrzebowania, tj. 1,7 mln t – mówi Szajner z IERiGŻ.

Mieliśmy wczesne rozpoczęcie kampanii ze względu na przewidywane duże zbiory buraków cukrowych.

Stały wzrost cen cukru

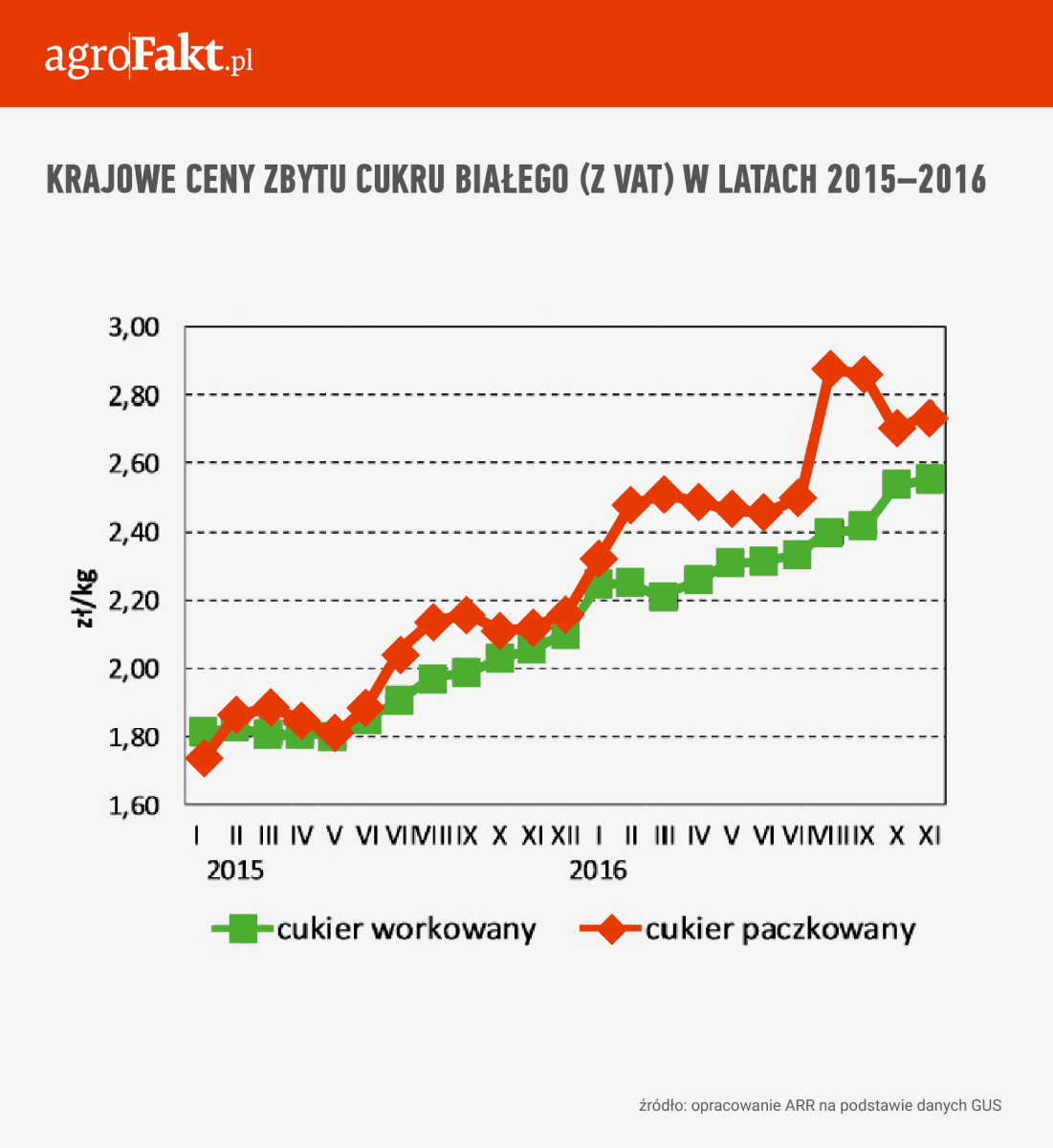

W minionym roku na rynku krajowym obserwowaliśmy znaczące wzrosty cen cukru. W pierwszych jedenastu miesiącach 2016 r. średnie ceny zbytu cukru workowanego były o 24% wyższe niż w analogicznym okresie przed rokiem. W listopadzie 2016 r. cena, po jakiej producenci sprzedawali cukier workowany, wyniosła 2,55 zł za kg.

– Wzrosty cen cukru w Polsce są konsekwencją wzrostu cen cukru na rynku unijnym i światowym, gdzie – ze względu na deficytowy bilans – ceny cukru w 2016 r. wyraźnie wzrosły – mówi Wyrzykowski z BGŻ BNP Paribas.

Krajowe ceny zbytu cukru białego (z VAT) w latach 2015–2016.

Na światowym rynku cukru jest obserwowany stały wzrost cen, który rozpoczął się w II półroczu 2015 r. Jak komentują go eksperci?

Stefan Grzyb z Zespołu Sprzedaży i Produktów Sektora Rolno-Spożywczego PKO BP.

– Tendencja ta jest powodowana czynnikami globalnymi – rosnącym popytem w krajach rozwijających się, zmniejszoną podażą spowodowaną czynnikami lokalnymi oraz ogólnym zmniejszeniem powierzchni upraw trzciny cukrowej po stałych spadkach cen cukru od rekordowych poziomów z 2011/2012 r. – mówi Stefan Grzyb z Zespołu Sprzedaży i Produktów Sektora Rolno-Spożywczego PKO BP. – W 2017 r. powszechnie oczekiwana jest zmiana trendu z uwagi na zniesienie kwot produkcyjnych w Unii Europejskiej od 1 października. Oczekiwania te są jak najbardziej uzasadnione – dodaje.

Dr Wojciech Olejniczak, dyrektor Działu Agro w Alior Banku.

– W 2017 r. na światowych rynkach powinny utrzymać się wysokie ceny cukru z 2016 r. Ze względu na skalę polskiego eksportu, wysoka cena cukru powinna utrzymać się również na rynku krajowym. Cena detaliczna cukru nie powinna jednak osiągnąć maksymalnych poziomów z kwietnia 2011 r., kiedy to przebiła granicę 5 zł/kg – mówi dr Wojciech Olejniczak, dyrektor Działu Agro w Alior Banku.

Większy areał upraw i większe przetwórstwo

– Wyższe ceny oraz pozytywne doświadczenia z 2016 r. powinny skutkować zwiększeniem areału upraw buraka cukrowego oraz zwiększeniem skali przetwórstwa – prognozuje Grzyb z PKO BP.

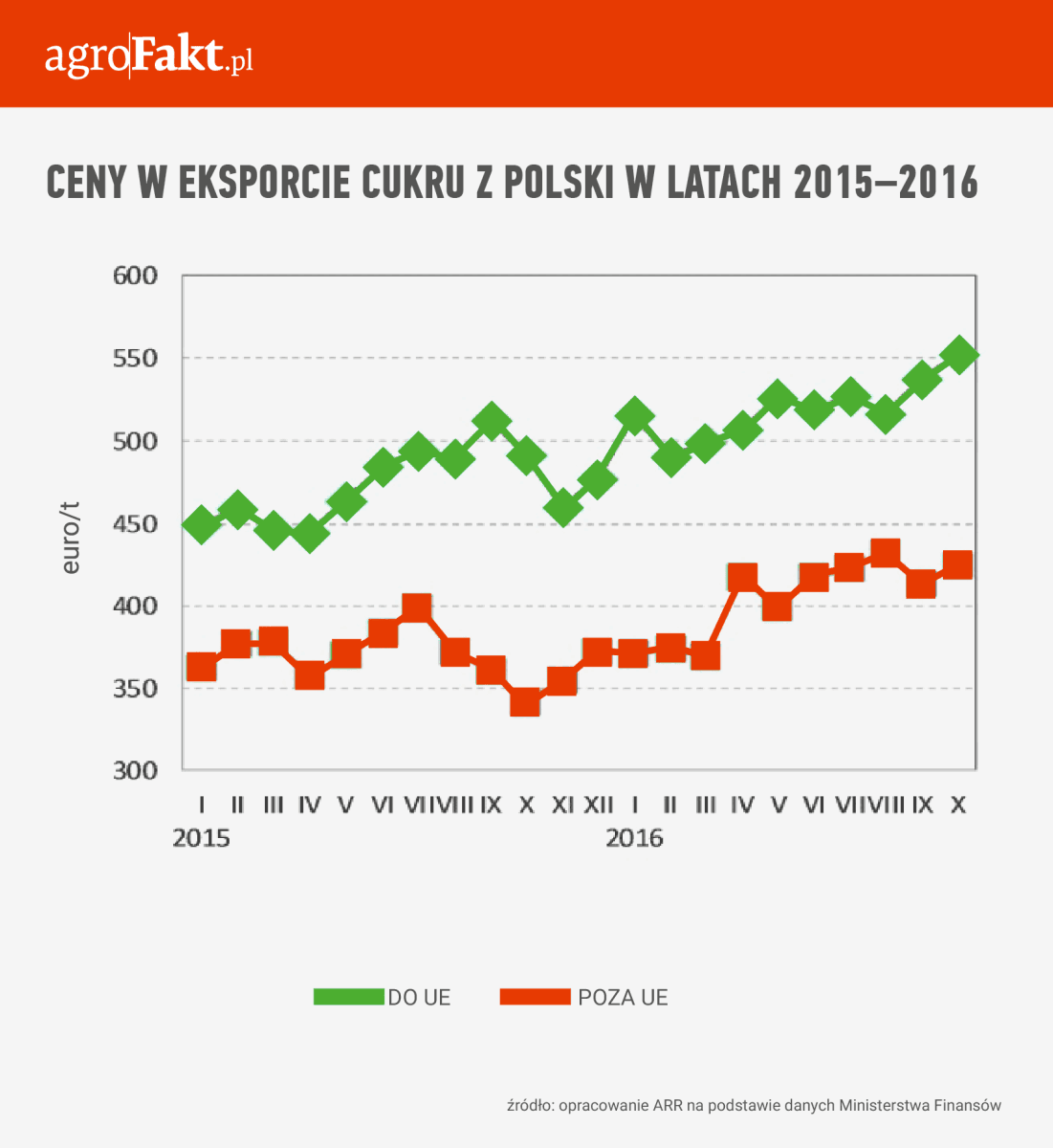

Ceny w eksporcie cukru z Polski w latach 2015–2016.

Zniesione kwoty produkcyjne na cukier i cena minimalna na buraki

Na rynek buraków cukrowych i cukru na pewno wpłynie również fakt, że od października 2017 r. zostaną zniesione kwoty produkcyjne na cukier oraz cena minimalna na buraki cukrowe.

Producenci będą też mogli liczyć na kolejne bonusy wynikające z późniejszych dostaw. Za buraki dodatkowe, niepodlegające kontraktacji, Spółka będzie płacić 40 zł/t .

– Ceny buraków cukrowych w roku gospodarczym 2017/2018 zostaną ustalone z plantatorami w umowach kontraktacyjnych – komentuje Wyrzykowski z BGŻ BNP Paribas. – Dla przykładu największy producent cukru w Polsce – Krajowa Spółka Cukrowa – w porozumieniu branżowym z producentami na rok gospodarczy 2017/2018 ustaliła cenę podstawową za buraki kontraktowe na poziomie 26,29 euro/t. Do tej ceny doliczone zostaną świadczenia dodatkowe, z podziału zysku ze sprzedaży cukru, obliczane jako 50% z różnicy powyżej 444 euro/t. Producenci będą też mogli liczyć na kolejne bonusy wynikające z późniejszych dostaw. Za buraki dodatkowe, niepodlegające kontraktacji, Spółka będzie płacić 40 zł/t – ocenia analityk rynku rolnego BGŻ BNP Paribas.

– Produkcja buraka cukrowego w samej Polsce już w 2016 r. była o ok. 40% wyższa niż 2015 r. Dalsze zwiększenie produkcji jeszcze pogłębi oczekiwania dotyczące spadku cen. Takie oczekiwania mają już przetwórcy, którzy podjęli już próby zmian cen kontraktacji na nadchodzące sezony – dodaje Grzyb z PKO BP.

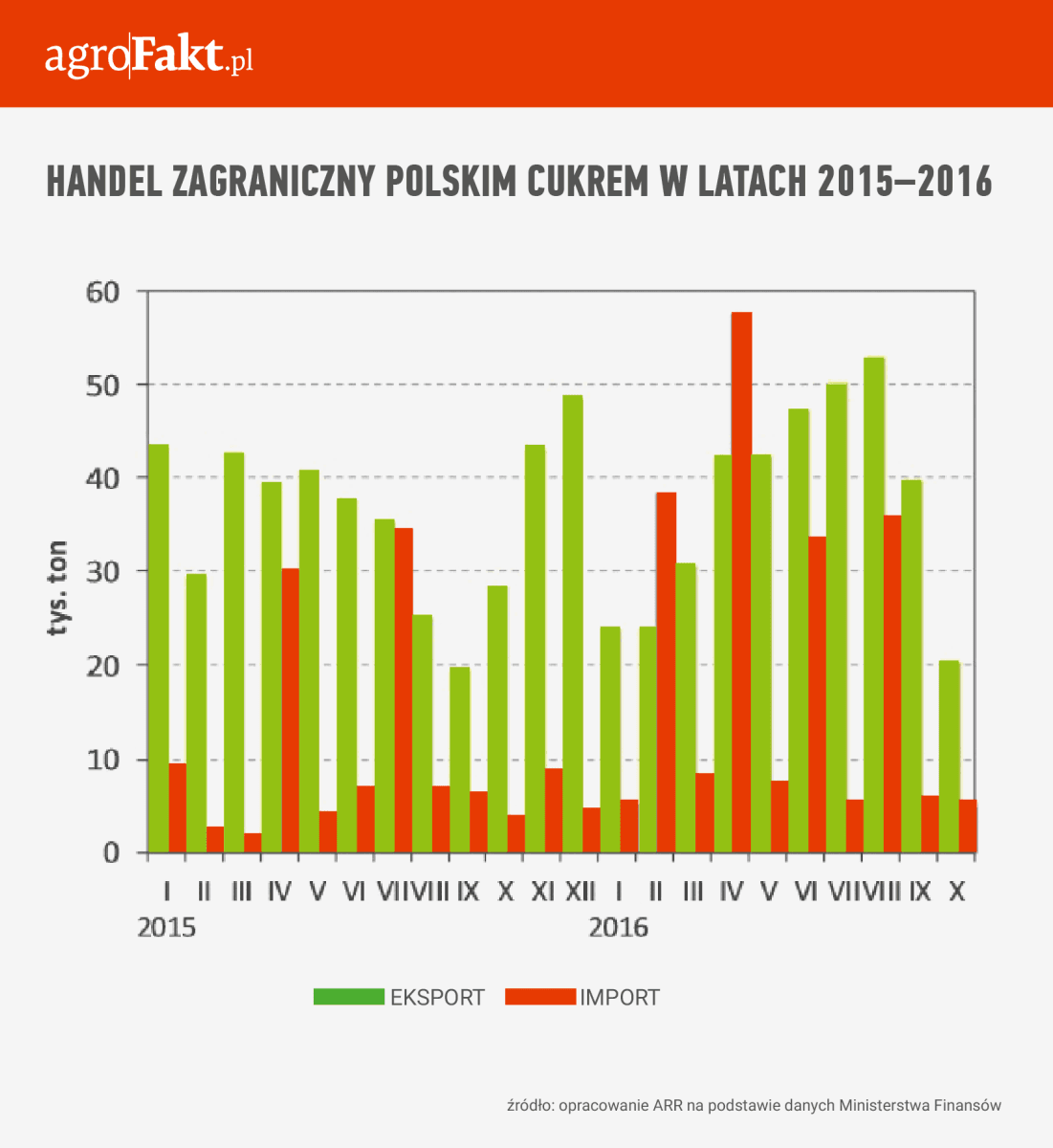

Większy eksport cukru polskiego

Rośnie również eksport cukru. Od stycznia do października 2016 r. wyniósł 377,4 tys. t, w tym 229 tys. t do krajów UE. W pierwszych czterech miesiącach II połowy 2016 r., tj. od lipca do października, eksport cukru z Polski wyniósł 166 tys. t, czyli był o ponad połowę (dokładnie 54%) większy niż w analogicznym okresie przed rokiem [wg danych Ministerstwa Finansów i Ministerstwa Rolnictwa i Rozwoju Wsi].

Największy producent cukru w Polsce – Krajowa Spółka Cukrowa – w porozumieniu branżowym z producentami na rok gospodarczy 2017/2018 ustaliła cenę podstawową za buraki kontraktowe na poziomie 26,29 euro/t.

– Podmioty polskiego sektora cukrowniczego, czyli cukrownie, eksportują duże ilości i zmniejszają zapasy cukru, gdyż produkcja w kampanii 2016/2017 będzie duża – mówi dr Piotr Szajner z IERiGŻ.

Na unijnym rynku największymi odbiorcami polskiego cukru były:

- Niemcy – 96 tys. t,

- Litwa – 25 tys. t,

- Łotwa i Włochy – 18 tys. t

- oraz Grecja i Węgry – po 16 tys. t.

W krajach UE eksporterzy uzyskiwali średnią cenę ok. 519 euro/t. Spośród krajów trzecich największe ilości cukru sprzedano do:

- Izraela – 42 tys. t,

- Gruzji – 17 tys. t

- oraz do Rosji i Kazachstanu – po 14 tys. t.

– Ceny eksportowe na rynkach państw trzecich były niższe ok. 412 euro/t – analizuje Szajner z IERiGŻ.

Handel zagraniczny polskim cukrem w latach 2015–2016.

Duży import cukru

Import cukru wyniósł 202 tys. t, w tym 60 tys. t z krajów UE.

– Import cukru był duży, gdyż ze względu na krótką kampanię cukrowniczą 2015/2016 niektórzy producenci już w lutym rozpoczęli rafinację cukru surowego – mówi Szajner z IERiGŻ.

Cukier do rafinacji importowano:

- w lutym z Zimbabwe – 25,6 tys. t,

- w kwietniu z Mozambiku i Sudanu – po 25 tys. t

- oraz w czerwcu z Sudanu – 25 tys. t.

– Ceny importowe wahały się w granicach 370–440 euro/t – komentuje dr Szajner.

Spośród krajów członkowskich UE, naszymi głównymi partnerami handlowymi były:

- Niemcy – 21 tys. t,

- Szwecja – 17 tys. t,

- Czechy – 10 tys. t

- oraz Dania – po 8 tys. t.

– Średnia cena importowa z UE wyniosła 496 euro/t – analizuje dr Szajner z IERiGŻ.

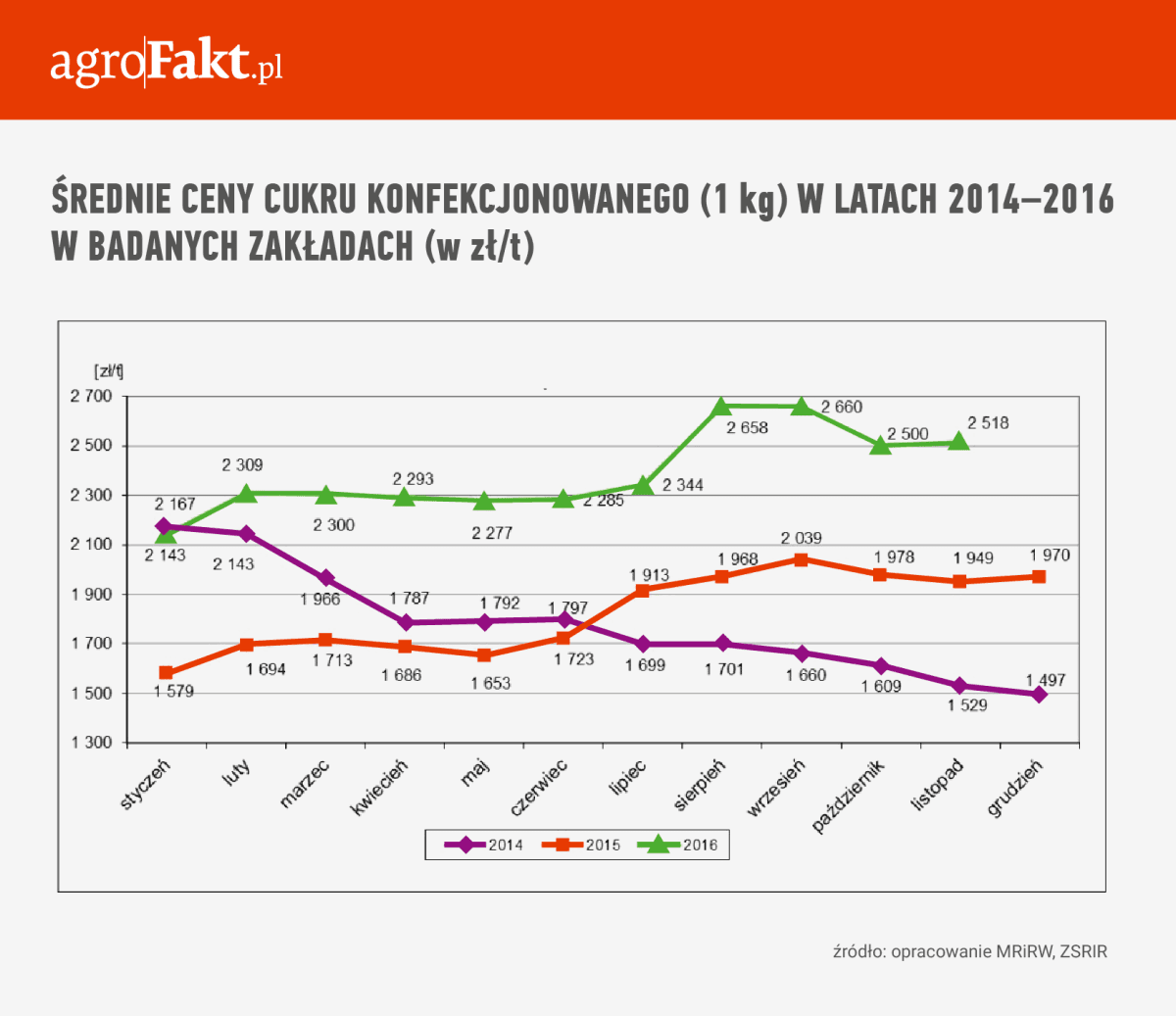

Średnie ceny cukru konfekcjonowanego (1 kg) w latach 2014–2016 w badanych zakładach (w zł/t).

– Wysokie ceny cukru będą utrzymywały się w 2017 r., gdyż wskazuje na to sytuacja podażowo-popytowa na światowym rynku – prognozuje Szajner z IERiGŻ. Dodaje, że według szacunków F.O. Licht w sezonie 2016/2017 światowa produkcja wzrośnie o 2,5% do 178,8 mln t cukru surowego, a konsumpcja o 1,4% do 183,3 mln t. W rezultacie spadną zapasy końcowe, które będą stanowiły 35,2% światowej konsumpcji, wobec 38,9% w poprzednim sezonie.

Chcesz wiedzieć, jak aktualnie kształtuje się sytuacja? Zajrzyj do tekstu: Konieczny będzie duży eksport cukru

Więcej o kampanii cukrowniczej 2016/2017 znajdziesz z kolei w tekście: Kampania cukrownicza 2016/2017: jakie będą plony buraków cukrowych?

Bądź na bieżąco z informacjami z rynku rolnego