Pieniądze na inwestycje: skąd je brać?

Spis treści

Inwestowanie to podstawa każdej działalności gospodarczej. Prawdę tę doskonale widać także w rolnictwie. Pieniądze są niezbędne do zakupu środków ochrony roślin, zwierząt, czy maszyn. Problem w tym, że wielu rolników zastanawia się, skąd je wziąć.

Remigiusz i Ola pobrali się niedawno. Wspólnie z rodzicami prowadzą gospodarstwo w gm. Kobyla Góra (woj. wielkopolskie). Kochają wieś i pracę na roli. Chcą się rozwijać, ale jak mówią, same chęci nie wystarczą.

– Plany są, tylko pieniędzy brakuje – śmieje się Remigiusz.

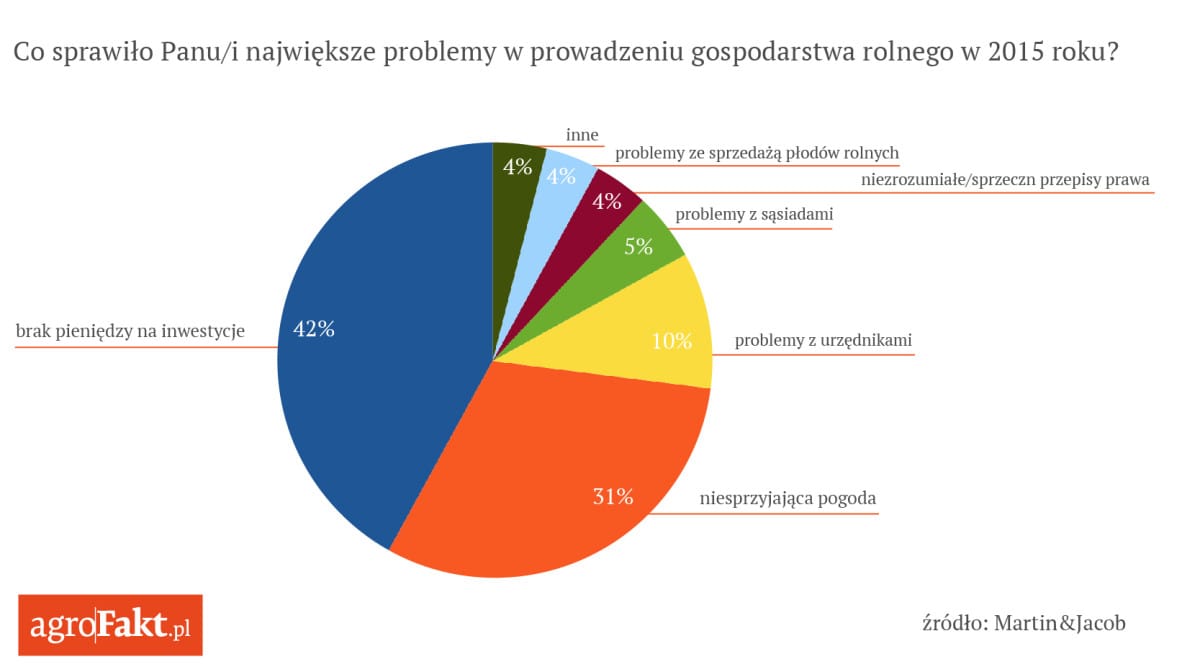

Jak wynika z badań przeprowadzonych dla portalu agroFakt przez agencję Martin & Jacob, aż 42% rolników skarży się, że największym problemem w ubiegłym roku był brak pieniędzy na inwestycje.

Wyniki ogólnopolskiego badania Martin & Jacob przeprowadzonego na próbie 1651 rolników w dniach 18–21 grudnia 2015.

Pożyczać czy nie pożyczać?

Pożyczać czy nie? A jeśli tak to od kogo – takie pytania zadają sobie tysiące rolników w całej Polsce. Wątpliwości mają zwłaszcza ci, którym brak środków na inwestycje doskwiera najmocniej.

– Rolnicy, zwłaszcza właściciele małych gospodarstw, bardzo niechętnie zaciągają jakiekolwiek zobowiązania – zauważa dr Aneta Uss-Lik, ekspert rynku rolnego Martin & Jacob. – Wolą kupować za gotówkę, boją się banków. Ten strach wynika po pierwsze z niewiedzy, po drugie z form zabezpieczeń, których oczekują banki. Rolnik, który gospodaruje np. na 30 ha, nigdy nie zgodzi się na to, żeby bank – do czasu spłaty kredytu – stał się właścicielem jego ziemi.

Rzeczywiście wymagania dotyczące zabezpieczeń kredytowych bardzo często dotyczą zastawu ziemi. I właśnie tę barierę najtrudniej pokonać tym, którzy ziemi nie mają zbyt wiele.

Dla 42% rolników największym problemem jest brak pieniędzy na inwestycje. (fot. AgroFoto.pl, WitekRolnik).

– Inaczej patrzą na to właściciele większych gospodarstw, oni traktują kredyty jako inwestycje – tłumaczy dr Aneta Uss-Lik. – Istotna jest też relacja między rolnikiem i bankiem. Rolnicy traktują bankowców jako partnerów w konkretnym przedsięwzięciu biznesowym, a z kolei banki chętniej i łatwiej wychodzą rolnikom naprzeciw.

I właśnie właściciele dużych i średnich gospodarstw najczęściej decydują się dodatkowe finansowanie. Choć nie jest to zjawisko powszechne, liczba udzielanych kredytów zwiększa się.

– Z roku na rok liczba umów pożyczkowych, jakie zawieramy z rolnikami, rośnie – mówi Tomasz Szwejkowski, zastępca dyrektora ds. rynku rolnego w BZ WBK Leasing. – Widzimy, że potencjał inwestycyjny polskiego rolnictwa jest wciąż wysoki i nadal będziemy aktywnie rozwijać się na tym rynku.

Banki bardzo często chcą ,aby zabezpieczeniem kredytu była ziemia należąca do rolnika. (fot. AgroFoto.pl, kalu).

O potencjale inwestycyjnym najlepiej świadczą liczby. W ubiegłym roku tylko Bank Zachodni WBK sfinansował zakup maszyn i urządzeń o wartości blisko dwóch miliardów złotych (1880,92 mln zł netto).

– Największą popularnością cieszą się oczywiście kredyty preferencyjne z dopłatą do oprocentowania albo częściową spłatą kapitału z budżetu państwa – zauważa Izabela Tworzydło, ekspert ds. PR banku BGŻ BNP Paribas. – Nie mniej ważne są kredyty komercyjne dostosowane do specyfiki działalności rolniczej dzięki szerokiej puli możliwości, takiej jak dłuższy okres kredytowania, czy szybsza procedura uzyskania.

Wpływ na upowszechnienie się kredytów miały też działania w ramach Programu Rozwoju Obszarów Wiejskich.

Największą popularnością cieszą się kredyty preferencyjne.

– Wymogi dotyczące realizacji tych inwestycji i zasady, jakie obowiązywały przy przyznawaniu i wypłacie środków, miały duży wpływ na rozpowszechnienie pożyczki jako produktu wykorzystywanego przez gospodarstwa do finansowania inwestycji uwzględniających wsparcie unijne – wyjaśnia Piotr Kamiński, dyrektor sprzedaży De Lage Landen Leasing Polska S.A. – Dodatkowo duży wpływ na popularność pożyczki ma coraz powszechniejsze finansowanie fabryczne. Coraz więcej producentów maszyn i urządzeń rolniczych wspólnie z swoimi partnerami finansowymi wprowadza szereg atrakcyjnych schematów finansowania, realizowanych najczęściej w ramach pożyczki

Rolnicy stają się coraz bardziej świadomi. Wiedzą, że rozwój wiąże się z inwestowaniem. Co ciekawe, ci, którzy już raz pożyczyli, dużo chętniej sięgają po kolejne wsparcie.

Rolnicy coraz częściej szukają pieniędzy na zakup maszyn rolniczych. (fot. AgroFoto.pl, Bociantgb).

– Rolnicy korzystają też z pożyczki jako narzędzia do konsolidacji kredytów gotówkowych i innych niekorzystnych zobowiązań, które zaciągnęli na cele związane z gospodarstwem, ale jako klienci detaliczni – informuje Izabela Tworzydło.

A może leasingować?

Innym sposobem na zakup maszyn, czy sprzętu jest leasing. To rozwiązanie wciąż jednak nie jest zbyt popularne. Ilość umów leasingowych zawieranych przez rolników nadal nie przekracza 10% ogółu. Mniejsza popularność leasingu wynika po pierwsze z ograniczeń związanych z koniecznością prowadzenia przez rolnika działalności gospodarczej, po drugie z przewagi korzyści jakie gospodarstwa rolne uzyskiwały w ramach dofinansowania unijnego.

Jest jeszcze jeden powód, dla którego rolnicy częściej niż na leasing decydują się na pożyczkę leasingową. W wypadku leasingu właścicielem przedmiotu jest leasingodawca, czyli bank, w wypadku pożyczki – leasingobiorca, czyli rolnik.

– Uważam jednak, że w kolejnych latach ilość zawieranych umów leasingowych będzie rosła – przekonuje Piotr Kamiński z De Lage Landen Leasing Polska S.A. – Wpływ na to będą miały wprowadzane na rynek atrakcyjne rozwiązania, które ograniczą koszty związane z użytkowaniem maszyn.

Zaletą leasingu jest przede wszystkim to, że rata jest kosztem działalności gospodarczej.

Leasing wykorzystywany jest najczęściej w przypadku zakupu drogich, nowych maszyn. (fot. AgroFoto.pl, hose1818)

Bać się czy nie?

Strach ma wielkie oczy i bardzo często wynika z braku wystarczającej ilości informacji – przekonują eksperci, tłumacząc zachowanie rolników, którzy szerokim łukiem obchodzą banki i firmy leasingowe. Wielu właścicieli gospodarstw nie ma ani czasu, ani możliwości, żeby dokładnie sprawdzić, na co i na jakich warunkach mogą uzyskać dofinansowanie.

– Klienci sektora rolnego mogą liczyć na kompleksową ofertę finansowania maszyn, gruntów rolnych oraz sprzętu rolniczego niezbędnego dla efektywnego funkcjonowania gospodarstwa obejmującą pożyczkę, leasing oraz atrakcyjne pakiety ubezpieczeniowe gwarantujące bezpieczeństwo transakcji – zapewnia Tomasz Szwejkowski z BZ WBK Leasing.

Oferta banków i firm leasingowych jest bardzo bogata. Zaciągając zobowiązania finansowe, warto jednak pamiętać, by nie kierować się emocjami, a rozsądkiem. Prawdą jest to, że realizacja inwestycji, nawet za pożyczone pieniądze, może wiązać się z zyskiem. Z drugiej strony zawsze istnieje ryzyko. To, czy zaciągnięte zobowiązanie będzie mogło być spłacane, rolnik zawsze musi ocenić sam.

Bądź na bieżąco z informacjami z rynku rolnego